第七章 成本核算

本章考情分析

本章近三年考试的题型为单项选择题、多项选择题、判断题和计算分析题。2006年考题分数为3分,2007年考题分数为8分,2008年考题分数为9分。虽然分数不高,但本章内容比较重要。

本章考试大纲基本要求

(一)掌握产品生产成本项目

(二)掌握生产成本的核算

(三)掌握生产成本在完工产品与在产品之间的分配

(四)掌握产品生产成本分析

(五)熟悉成本核算的要求和一般程序

(六)了解产品成本计算方法

第一节 成本核算的要求和一般程序

一、成本核算的要求

二、产品生产成本项目

根据生产特点和管理要求,企业一般可以设立以下几个成本项目:

(一)直接材料

直接材料是指企业在生产产品和提供劳务过程中所消耗的直接用于产品生产并构成产品实体的原料、主要材料、外购半成品以及有助于产品形成的辅助材料。

(二)直接人工

直接人工是指企业在生产产品和提供劳务过程中,直接参加产品生产的工人工资以及其他各种形式的职工报酬。

(三)制造费用

制造费用是指企业为生产产品和提供劳务而发生的各项间接成本,包括工资和福利费、折旧费、办公费、水电费、机物料消耗、劳动保护费、季节性和修理期间的停工损失等。

【例题1单选题】下列各项,应当计入工业企业产品成本的是( )。(2006年考题)

A.销售费用 B.管理费用 C.财务费用 D.制造费用

【答案】D

【解析】制造费用应在期末结转到生产成本中,记入企业产品成本。而销售费用、财务费用、管理费用属于期间费用,不能记入产品成本中。

三、生产成本核算的一般程序

生产成本核算的一般程序核算流程图如下:

第二节 生产成本的核算

一、基本生产成本的核算

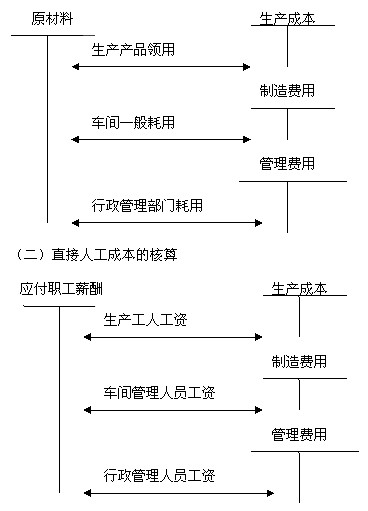

(一)直接材料成本的核算

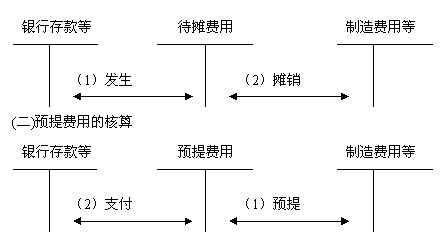

二、待摊费用和预提费用的核算

(一)待摊费用的核算