第一节 概述

个人所得税是对个人(即自然人)的劳务和非劳务所得征收的一种税。

| 我国个人所得税的特点 | (一)实行分类征收 |

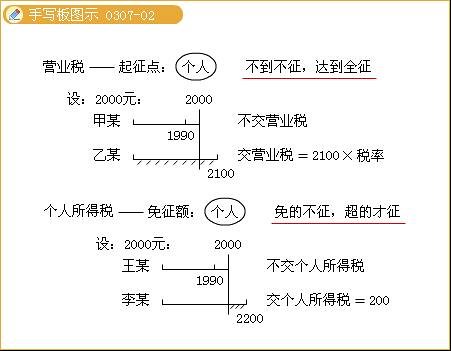

关于免征额与起征点

这两个截然不同的概念经常被混淆,甚至连媒体都经常混淆,但是在我们税法中,是有严格区分的,在个人所得税这一章,多次涉及到免征额和起征点,一定要分清!

第二节

1.纳税人

| 纳税义务人 | 判定标准 | 征税对象范围 |

| 1.居民纳税人(负无限纳税义务) | (1)在中国境内有住所的个人 | 境内所得 |

| 2.非居民纳税人(负有限纳税义务) | (1)在中国境内无住所且不居住的个人。 | 境内所得 |

2.基本纳税义务

| 纳税人 | 境内所得 | 境外所得 | ||||

| 境内支付 | 境外支付 | 境内支付 | 境外支付 | |||

| 有住所的个人 | √ | √ | √ | √ | ||

| 无住所的个人 | 住满5年 | √ | √ | √ | √ | |

| 住满1年但不满5年 | √ | √ | √ | 免 | ||

| T=应纳税额×【1-(境外工资/境内外工资)×(境外工作天数/当月天数)】 | ||||||

| 居住不满1年但超过90或183日 | √ | √ | ×* | × | ||

| T=应纳税额×(境内天数/当月天数) | ||||||

| 居住未超过90或183日 | √ | 免 | ×* | × | ||

| T=应纳税额×(境内工资/境内外工资)×(境内工作天数/当月天数) | ||||||

(注:×代表不征税,√代表征税,注意与免税性质相区别,税额计算方法初级不要求掌握)

上面*部分,作为高级管理人员也具有纳税义务。