第六节 应纳税额计算

个人所得税分类所得的应纳税额计算汇总表

| 序 | 所得类别 | 计征 | 税率 | 应纳税所得额 | 税额计算 |

| 1 | 工资薪金所得 | 按月 | 9级超额累进 | 全月工薪收入(含当月奖金补贴津贴)-2000或4800 | 应纳税所得额×税率-速扣数 |

| 2 | 承包承租经营所得 | 按年 | 5级超额累进 | 全年收入(含工薪收入)-(2000×12+上缴费用) | 应纳税所得额×税率-速扣数 |

| 3 | 个体生产经营所得 | 按年 | 生产经营收入-成本费用-损失 | ||

| 4 | 劳务报酬所得 | 按次 | 3级超额累进 | 每次收入未超过4000元的:应纳税所得额=每次收入-800; | 应纳税所得额×税率-速扣数 |

| 5 | 稿酬所得 | 按次 | 14% | 应纳税所得额×14% | |

| 6 | 特许权使用费所得 | 按次 | 20% | 应纳税所得额×20% | |

| 7 | 财产租赁所得 | 按月 | 20% (10%) | 应纳税所得额×20% | |

| 8 | 财产转让所得 | 按次 | 20% | 每次转让收入-财产原值-合理费用 | 应纳税所得额×20% |

| 9 | 利息股息红利所得 | 按次 | 20% | 每次收入 | 应纳税所得额×20% |

| 10 | 偶然所得 | 按次 | 20% | ||

| 11 | 其他所得 | 按次 | 20% |

1.一般计算:

应纳税额=(每月收入-2000或4800)×适用税率-速算扣除数

【例题计算题】中国公民郑某2009年每月工资4000元,计算郑某2009年应缴纳个人所得税。

全年工资应纳税额合计=[(4000-2000)×10%-25]×12=2100(元)

1.应纳税额=(全年收入-成本、费用及损失)×适用税率-速算扣除数

【提示1】个体工商户和从事生产、经营的个人,取得与生产、经营活动无关的其他各项应税所得,应分别按照有关规定,计算征收个人所得税。如取得银行存款的利息所得、对外投资取得的股息所得,应按“利息、股息、红利所得”税目的规定单独计征个人所得税。

【提示2】对个人独资企业和合伙企业生产经营所得,实行查账征收或核定征收。

应纳税额=(全年收入-必要费用)×适用税率-速算扣除数

【例题计算题】王某为中国公民,2009年承包经营一个招待所,全年承包所得是80000元(已扣除上交的承包费),计算王某2009年应缴纳的个人所得税。

『正确答案』应纳税额=(80000-2000×12)×35%-6750=12850(元)。

1.每次收入<4000元:应纳税额=(每次收入-800)×20%

2.每次收入>4000元:应纳税额=每次收入×(1-20%)×20%

3.每次劳务报酬所得额>20000元:应纳税额=每次收入×(1-20%)×适用税率-速算扣除数

劳务报酬所得适用的速算扣除数表

| 级数 | 每次应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过20000元的 | 20 | 0 |

| 2 | 超过20000—50000元的部分 | 30 | 2000 |

| 3 | 超过50000元的部分 | 40 | 7000 |

【例题1计算题】某演员王某进行演出,取得出场费40000元,计算个人所得税。

『正确答案』

应纳税所得额=40000×(1-20%)=32000(元)

应缴纳的个人所得税=20000×20%+12000×30%=7600(元)

简便算法:32000×30%-2000=7600(元)

上题延伸:

(1)假如王某从其取得的出场费入40000元中拿出4000元进行公益捐赠,则:

捐赠限额=40000×(1-20%)×30%=9600(元)>4000(元),

应纳税所得额=32000-4000=28000(元)

应纳税额=28000×30%-2000=6400(元)。

(2)假如王某从其取得的出场费收入40000元中拿出4000元捐赠给某单位,

应纳税额=40000×(1-20%)×30%-2000=7600(元)

【例题2计算题】某演员钱某进行演出,取得出场费70000元,计算个人所得税。

『正确答案』应纳税所得额=70000×(1-20%)=56000(元)

应缴纳的个人所得税=20000×20%+30000×30%+6000×40%=15400(元)

简便算法:56000×40%-7000=15400(元)

1.每次收入<4000元:应纳税额=(每次收入-800)×20%×(1-30%)

2.每次收入>4000元:应纳税额=每次收入×(1-20%)×20%×(1-30%)

【例题1计算题】某作家写作一本书出版,取得稿酬20000元。计算其应纳个人所得税。

『正确答案』应纳个人所得税=20000×(1-20%)×20%×(1-30%)=2240(元)。

【例题2计算题】某作家的一篇小说在一家日报上连载两个月,第一个月月末报社支付稿酬2000元;第二个月月末报社支付稿酬5000元。该作家两个月所获稿酬应缴纳的个人所得税为( )元。

A.728 B.784

C.812 D.868

『正确答案』B

『答案解析』本题考核个人所得税应纳税额的计算。该作家两个月所获稿酬应缴纳个人所得税=7000×(1-20%)×20%×(1-30%)=784(元)。个人的同一作品在报刊上连载,应合并其连载而取得的所得为一次,稿酬按20%的税率征收,并按规定对应纳税额减征30%。本题某作家的小说在报上连载,分别取得稿酬2000元和5000元,应合并计税。

1.每次收入<4000元:应纳税额=(每次收入-800)×20%

2.每次收入>4000元:应纳税额=每次收入×(1-20%)×20%

【例题1单选题】某单位高级工程师刘先生于2009年8月取得特许权使用费收入3000元,9月又取得一项特许权使用费收入4500元。刘先生这两项收入应缴纳的个人所得税为( )元。

A.1160 B.1200

C.1340 D.1500

『正确答案』A

『答案解析』本题考核个人取得特许权使用费所得的个人所得税计算。特许权使用费收入“按次征收”,应纳个人所得税=(3000-800)×20%+4500×(1-20%)×20%=1160(元)。

【例题2计算题】2008年我国某作家出版一部长篇小说,2月份收到预付稿酬20000元,4月份小说正式出版又取得稿酬20000元;10月份将小说手稿在境外某国公开拍卖,取得收入100000元,并按该国有关规定缴纳了个人所得税10000元。

要求:计算该作家上述所得在中国境内应缴纳的个人所本.文,来.源,于.贵,州.学,习.网, 得税税额。

『正确答案』

(1)稿酬应缴纳个人所得税=(20000+20000)×(1-20%)×20%×(1-30%)=4480(元)

(2)拍卖收入按特许权使用费所得征税。

拍卖收入应缴纳个人所得税=100000×(1-20%)×20%=16000(元)

(3)在我国共纳个人所得税=4480+16000-10000(境外已纳税额)=10480(元)

1.每次(月)收入不足4 000元:

应纳税额= [每次(月)收入额一准予扣除项目一修缮费用(800元为限)一800元]×20%(出租住房10%)

2.每次(月)收入在4 000元以上:

应纳税额=[每次(月)收入额一准予扣除项目一修缮费用(800元为限)]×(1-20%)×20%(出租住房10%)

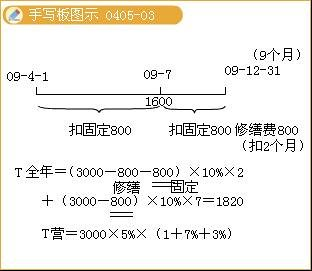

【例题计算题】王某从2009年4月1日出租用于居住的住房,每月取得出租住房的租金收入为3000元;7月份发生房屋的维修费1600元,不考虑其他税费。计算王某2009年出租房屋应纳个人所得税。

【答案】应纳个人所得税=[3000-800(修缮费)-800]×10%×2+[3000-800]×10%×7=1820(元)。

修缮费每月只能扣800,扣不完的分成几个月扣,依次扣下去。

应纳税额=收入×20%

【提示】储蓄存款在2007年8月l5日后孳生的利息所得适用5%的税率;自2008年10月9日起,对储蓄利息所得暂免征收个人所得税。

【例题1计算题】张先生为自由职业者,2009年8月取得如下所得:从A上市公司取得股息所得16000元,从B非上市公司取得股息所得7000元,兑现8月10日到期的一年期银行储蓄存款利息所得1500元。

要求:计算张先生上述所得应缴纳的个人所得税税额。

【答案】取得上市公司的股息所得减半征收个人所得税。2007年8月15日起储蓄存款利息个人所得税为5%。自2008年10月9日起,对储蓄利息所得暂免征收个人所得税。

股息所得应纳个人所得税=16000×20%×50%+7000×20%=3000(元)

储蓄存款利息应纳个人所得税=1500÷12×2×5%=12.5(元)

合计应纳个人所得税=3000+12.5=3012.5(元)。

【例题2单选题】王某于2007年9月30日存入某商业银行一笔人民币款项,同年12月30日王某将该笔存款取出,应得利息收入100元,银行在支付王某利息时应代扣代缴的个人所得税税额为( )元。(2008年)

A.5 B.10

C.15 D.20

『正确答案』A

『答案解析』本题考核利息所得个人所得税的计算。储蓄存款在2007年8月15日后孽生的利息所得,按照5%的税率征收个人所得税,应由银行代扣的个人所得税税额=100×5%=5(元)。

应纳税额=(收入总额-财产原值-合理费用)×20%

1.个人将受赠不动产对外销售:

(1)受赠人取得赠与人无偿赠与的不动产后,再次转让该项不动产的,在缴纳个人所得税时,以财产转让收入减除受赠、转让住房过程中缴纳的税金及有关合理费用后的余额为应纳税所得额,按20%的适用税率计算缴纳个人所得税。

(2)个人在受赠和转让住房过程中缴纳的税金,按相关规定处理。

2.2个不缴税项目;

(1)目前,国家对股票转让所得暂不征收个人所得税;

(2)对个人转让自用5年以上并且是家庭惟一生活用房取得的所得,免征个人所得税

【例题计算题】王某2009年4月1日将一套居住了2年的普通住房出售,原值12万元,售价30万元,售房中发生费用1万元。

要求:计算王某出售房屋应纳个人所得税。

『正确答案』应纳个人所得税=[30-12-1]×20%=3.4(万元)

计算公式:

应纳税额=应纳税所得额×适用的税率=每次收入额×20%

【例13-10计算题】陈某在参加商场的有奖销售过程中,中奖所得共计价值20000元。陈某领奖时告知商场,从中奖收入中拿出4000元通过教育部门向某希望小学捐赠。按照规定,计算商场代扣代缴个人所得税后,陈某实际可得中奖金额。

【答案】

(1)根据税法有关规定,陈某的捐赠额可以全部从应纳税所得额中扣除(因为4000÷20000=20%,小于捐赠扣除比例30%)。

(2)应纳税所得额=偶然所得-捐赠额=20000-4000=16000(元)

(3)应纳税额(即商场代扣税款)应纳税所和额×适用税率=16000×20%=3200(元)

(4)陈某实际可得金额=20000-4000-3200=12800(元)

几种一次性个人收入的税务处理

| 一次性收入 | 确定税率和速算扣除数的依据 | 税基(应纳税所得额) | 税额 | ||

| 一次性年终奖 | 当月收入≥2000或4800元 | 当月应纳税所得额 | 当月收入-2000元或4800 | 税基×税率-速扣数 | |

| 年终奖除以12后的商数 | 年终奖全额 | ||||

| 当月收入<2000或4800元 | (当月收入+年终奖-2000或4800)/12后的商数 | 当月收入+年终奖-2000或4800 | |||

| 一次性 | (当月收入+季度或半年奖-2000或4800元) | 当月收入+季度或半年奖-2000或4800元 | |||

| 一次性 | (以当月收入+内退收入-2000)/内退至法定退休间的月数 | 当月收入+内退收入-2000 | |||

| 一次性解约补偿收入 | 1.一次性解约补偿收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税 2.超过3倍数额部分的一次性补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内平均计算。 一次性解约补偿收入-当地上年平均工资×3-上缴“四金” | ||||

| 一次性退职费收入 | 符合条件的,免税。不合条件且数额较大的,按原月工资计算确定分摊月份。 | ||||

| 特定行业职工取得的工资、薪金所得 | 采掘业、远洋运输业、远洋捕捞业。 | ||||

| 一次性破产安置收入 | 免税 | ||||

| 在中国境内无住所的个人一次取得数月奖金或年终加薪、劳动分红 | 单独作为一个月的工资、薪金所得计算纳税 | ||||

每种类型例题分析:

(一)个人取得全年一次性奖金应纳个人所得税的计算方法。

(1)雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额:

即:当月工资够缴税标准:工资、奖金分别计算。

先将当月取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

【例题计算题】中国公民郑某2009年l~12月份每月工资4000元,12月份除当月工资以外,还取得全年一次性奖金6000元。郑某2009年应缴纳工资薪金的个人所得税:

『正确答案』

① 全年工资应纳税额合计=[(4000-2000)×10%-25]×12=2100(元)

② 全年一次性奖金的个人所得税计算:6000÷12=500(元),适用税率为5%,全年一次性奖金应纳税额=6000×5%=300(元)

③ 郑某2009年应缴纳工资薪金的个人所得税=2100+300=2400(元)

郑某2009年12月应缴纳工资薪金的个人所得税=2100÷12+300=475(元)。

(2)工资薪金所得低于税法规定的费用扣除额:

即:当月工资不够缴税标准:工资、奖金合并计算。

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

【例题计算题】王某为中国公民,2009年在我国境内l~12月每月的绩效工资为2000元,l2月31日又一次性领取年终奖24000元(兑现绩效工资)。计算王某取得该笔奖金应缴纳的个人所得税。

『正确答案』

①该笔奖金适用的税率和速算扣除数为:

每月奖金平均额=[24000-(2000-2000)]÷12=2000(元)

根据工资、薪金九级超额累进税率的规定,适用的税率为l0%,速算扣除数为25。

②该笔奖金应缴纳个人所得税为:

应纳税额=[24000-(2000-2000)]×10%-25=2375(元)

【提示1】一个纳税年度内,对每一个纳税人,上述计本_资_料_来_源_于_贵_州_学_习_网 gzu521.com税办法只允许采用一次。

【提示2】雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。(即上表中的一次性非年终奖)

(二)一次性非年终奖

雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年将、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

【例题计算题】中国公民王某为某文艺团体演员,2008年6月收入情况如下:

每月取得工薪收入6000元,第二季度的奖金4000元;

【答案】工薪收入应缴纳个人所得税

(6000+4000-2000)×20%-375=1225(元)

注释:雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

(三)一次性补偿收入(不用掌握)

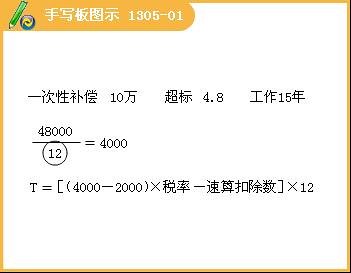

个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额部分的一次性补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内平均计算。方法为:以超过3倍数额部分的一次性补偿收入,除以个人在本企业的工作年限数(超过12年的按12年计算),以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。个人在解除劳动合同后又再次任职、受雇的,已纳税的一次性补偿收入不再与再次任职、受雇的工资薪金所得合并计算补缴个人所得税。

(四)其他一次性收入难度较大,超过初级职称要求范围,故不提出。