第三章 固定资产

第一节 固定资产的确认和初始计量

二、固定资产的初始计量

固定资产应当按照成本进行初始计量。成本是固定资产达到预定可使用状态前所发生的一切合理、必要的支出。

(一)外购固定资产的初始计量

第二节 固定资产的后续计量

固定资产折旧:

(三)固定资产折旧的核算

企业计提的固定资产折旧(包括大修理停用的固定资产),应当根据用途计入相关资产成本或当期损益。

借:制造费用【生产用固定资产计提折旧】

管理费用【企业管理部门用、未使用的固定资产计提折旧】

销售费用【销售部门用固定资产计提折旧】

其他业务成本【企业出租固定资产计提折旧】

研发支出等【企业研发无形资产时使用的固定资产计提折旧】

贷:累计折旧

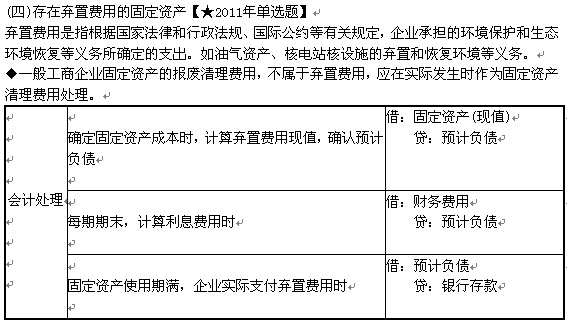

固定资产的后续支出:

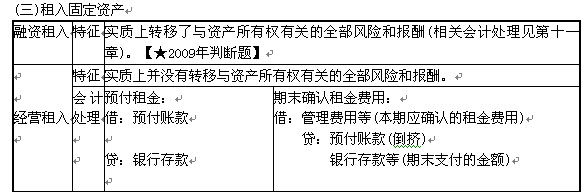

第三节 固定资产的处置

固定资产终止确认的条件:

固定资产满足下列条件之一的,应当予以终止确认:

(1)该固定资产处于处置状态;

(2)该固定资产预期通过使用或处置不能产生经济利益。

固定资产处置的会计处理:

相关推荐:

更多会计职称考试信息敬请关注读书人网(http://www.reader8.net/)

会计职称频道(http://www.reader8.net/exam/kjzc)