第五章 长期股权投资

第一节 长期股权投资的初始计量

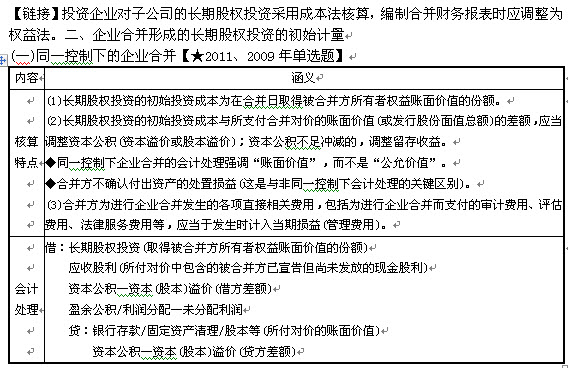

企业合并形成的长期股权投资:

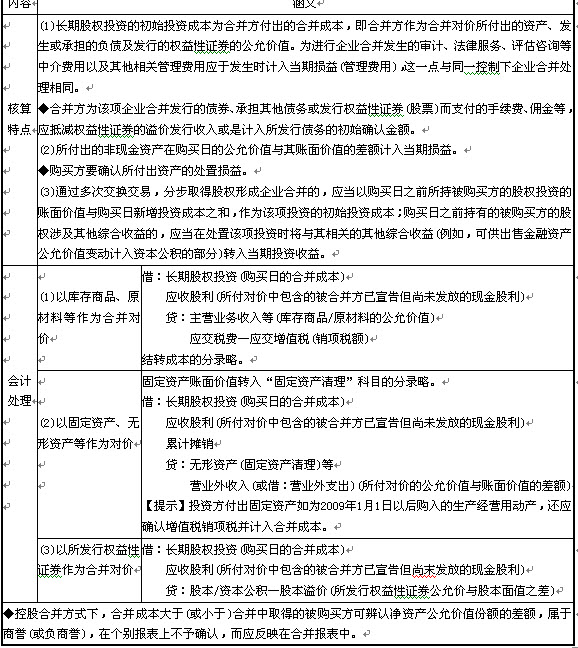

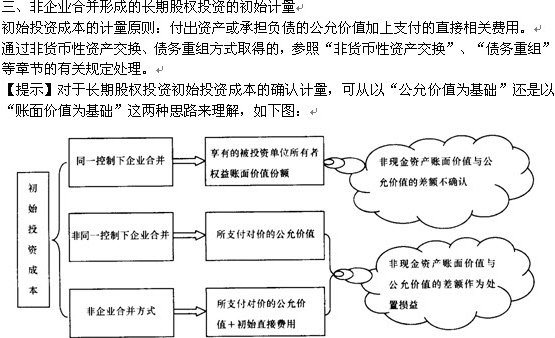

除企业合并外以其他方式取得的长期股权投资:

投资成本中包含的已宣告尚未发放现金股利或利润的处理:

第二节 长期股权投资的后续计量

成本法及权益法核算的范围:

(一)权益法及其适用范围

权益法的基本特点:长期股权投资的账面价值要随投资企业享有被投资单位所有者权益份额的变动而调整。权益法的适用范围见知识点一。

长期股权投资的成本法:

长期股权投资的权益法:

长期股权投资核算方法的转换:

长期股权投资的减值:

长期股权投资的处置:

第三节 共同控制经营和共同控制资产

共同控制经营:

共同控制资产:

相关推荐:

更多会计职称考试信息敬请关注读书人网(http://www.reader8.net/)

会计职称频道(http://www.reader8.net/exam/kjzc)