第二节 企业的使命与目标

本节主要内容简介:

● 企业存在的理由

● 确定企业的使命和目标

● 企业使命的要素

● 企业使命陈述

● 确定战略目标

一、企业存在的理由(熟悉)

1.企业存在的理由有两大类:营利和非营利

营利组织:首要目的是为所有者带来经济价值

非营利组织:首要目的是提高福利、促进政治和社会变革

2.利润最大化目标:忽视了投资者所能承受的风险和他们所投入的资本,也没有指出计算利润的时间段。

营利组织应追求股东价值最大化。例如每股价值的增加值、预计自由现金流的现值、经济利润等。

二、确定企业的使命和目标(理解)

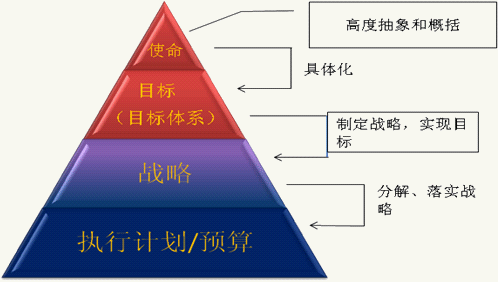

使命(Mission):是企业在社会经济的整体发展方向所担当的角色和责任,也是企业的根本任务或其存在理由。由高层管理者负责明确企业使命。

【例子】国外某大型汽车公司的企业使命、目标和战略的示例。

一、企业使命

在市场经济国家制造和销售最安全、最环保、最节能的小汽车和卡车。

二、企业目标

1.到2010年国内小汽车和卡车的市场占有率增加8%。

2.到2012年单位成本下降3%。

3.到2013年底公司在世界汽车市场的占有率居第一位。

4.到2016年,在海外建成十五个生产基地,实现三分之二外销的目标。

三、企业战略

1.通过将所有资源集中于小汽车和卡车制造行业来获得发展。主要集中发展低油耗的车型,以达到政府的油耗标准,并向竞争者挑战。

2.采用世界一流的汽车技术,包括配有机器人的现代化整车生产流水线,新一代线控驱动系统等,以科技创新促进品质卓越的新产品不断推向市场。

3.实行垂直集约化经营,使生产设备现代化以降低原材料消耗和生产成本, 快速提升企业核心竞争能力。

4.与外国汽车厂商建立合资企业,以在发展中国家制造和销售汽车。

四、执行计划 / 预算

(一)执行计划

1.在国内增加一个制造和销售新型低成本、高质量汽车的新部门。

2.增聘技术开发人员200名。

3.参与每年两次的世界汽车展销会及赞助世界一级方程式赛事以增加品牌知名度。

4.为降低制造成本,到2011年要在各个部门的生产操作岗位安装机器人。

5.与外国汽车厂商谈判,建立合资企业,在世界市场上制造和销售这种汽车。

(二)预算

对每一个计划方案进行成本效益分析,并制定预算方案:

1.为建立汽车生产部门编制预算方案,通过银行贷款为其筹集资金。

2.为增聘技术开发人员200名编制预算。

3.为参与每年两次的世界汽车展销会及赞助世界一级方程式赛事编制预算。

4.为安装机器人编制预算。

5.为建立合资企业的谈判筹集资金编制预算。

三、企业使命的要素(掌握)

1.反映企业定位:最安全、最环保、最节能的小汽车和卡车

2.有导向作用:引导企业的具体行为

3.说明业务范围:小汽车和卡车

4.有利于界定自身的企业形象:安全、节能、环保

5.取决于影响战略决策的利益相关者的相对能力

【相关链接】战略关键要素之一愿景与企业使命的联系:

企业的愿景主要描述未来自己应该成为什么样子,是对“我们代表什么”“我们希望成为怎样的企业?”的持久性回答和承诺。企业使命主要回答未来自己应该干什么。企业愿景是使命的基础。

| 企业愿景需要回答的问题: | 使命要回答以下问题: |

| 1.我们要到哪里去? 2.我们未来是什么样的? 3.目标是什么? | 1.我们的事业是什么? 2.我们的顾客群是谁? 3.顾客的需要是什么? 4.我们用什么特殊的能力来满足顾客的需求? 5.如何看待股东、客户、员工、社会的利益 ? |

例如:中国移动的愿景“成为卓越品质的创造者”,使命“创无限通信世界,做信息社会栋梁”。

四、企业使命陈述(掌握使命陈述的作用)

1.正式的书面文件

2.起到沟通的效果:对内(员工认同,形成合力)+对外(利益相关者接受,全力支持)

3.企业使命陈述的作用包括三个方面:一是提供一个企业监控的基础,如企业的生存目的、竞争地位和独特的能力以及企业经营方式;二是向利益相关者传递企业的经营哲学及理念,树立企业形象;三是反映企业的核心价值观。

五、确定战略目标 Strategic Objective(掌握)读书人网(http://www.reader8.net)

1.战略目标与使命的关系:

企业在实现使命过程中所追求的结果,构成了企业的战略目标,是对企业使命的进一步具体化。

2.战略目标与战略的关系:

战略目标是企业制定战略的基本依据和出发点,是战略实施的指导方针和战略控制的评价标准

3.在确定战略目标时使用SMART基本原则:

S(Specific,目标要具体)

M(Measurable,目标可以量化)

A(Attainable,目标要可以达到)

R(Relevant,目标与使命一致)

T(Time-Based,目标要有完成期限)

【例子】某企业的战略目标:改善企业的销售业绩

缺点:

● 销售业绩的表述含糊,目标不具体(销售收入、订单数、完成的订单数等)

● 改善的表述不够准确,没有定量化

● 没有时间限制

目标进一步明确为“在三年内提高销售收入18%”。

【例题5单选题】下列各项表述中,可以作为企业使命的是( )。(2011年)

A.加强开发项目的质量管理

B.5年内在市区建成2个地标性建筑

C.为城市建设的现代化、特色化、合理化添砖加瓦

D.在开发某地标建筑时,以中国传统文化为基础融入科技元素

『正确答案』C

『答案解析』使命是企业在社会经济的整体发展方向中所担任的角色和责任,选项C正确。

【例题6单选题】某公司董事会召开会议,对研究开发部提出了目标要求,即研究开发部经过努力必须在一定时期内为公司各关键市场推出具有较高市场份额的产品。对于这一要求,你认为下列评价中哪种更有道理?( )

A.时间不明确,在实践中缺乏操作标准

B.关键市场的提法不具体,很难界定范围

C.较高市场份额的标准不清楚,要详细说明

D.应综合考虑上述意见所反映的问题

『正确答案』D

『答案解析』在确定战略目标时使用SMART基本原则:S(Specific,目标要具体)、M(Measurable,目标可以量化)、A(Attainable,目标要可以达到)、R(Relevant,目标与使命一致)、T(Time-Based,目标要有完成期限)。

【本节考试小贴士】:

● 本节主要知识点为使命的要素、使命陈述的作用、战略目标,前三年考试分析如下:

| 知识点 | 时间 | 题型 |

| 使命 | 2011 | 单选题一道 |

| 战略目标 | 未涉及考题 |

● 预计本节考试仍是以选择题形式为主,考试概率不大。复习时的重点为战略目标的SMART原则,其中SMT三个原则考试概率相对较大。其次要尽量记忆使命的要素和使命陈述的主要点。

相关推荐:

更多注会考试信息请关注读书人网(http://www.reader8.net)

注会考试频道(http://www.reader8.net/exam/cpa)