第九章 会计档案

保管期满但未结清的债权债务原始凭证和涉及其他未了事项的原始凭证,不得销毁,应当单独抽出立卷,保管到未了事项完结时为止。

单独抽出立卷的会计档案,应当在会计档案销毁清册和会计档案保管清册中列明。

正在项目建设期间的建设单位,其保管期满的会计档案不得销毁。

第十章 主要经济业务事项账务处理

1.分析经济业务事项涉及哪些会计要素;

2.确定所涉及到哪些账户;

3.确定所涉及的账户的变化是增加还是减少;结合账户性质确定其借贷方向和应借记金额或应贷记金额;

4.检查应借应贷账户是否正确,借贷方金额是否相等

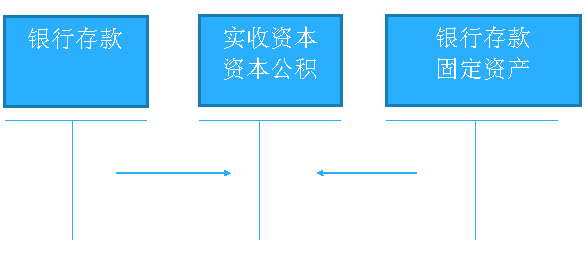

一、资本的增减

1.接受现金资产投资

借:银行存款

贷:实收资本

资本公积——资本溢价

2.接受非现金资产投资

借:原材料、固定资产等

应交税费——应交增值税(进项税额)

贷:实收资本

资本公积——资本溢价

3.实收资本的减少

借:实收资本

贷:库存现金、银行存款

二、货币资金业务

1.存入现金

借:库存现金

贷:银行存款

2.提取现金

借:银行存款

贷:库存现金

三、交易性金融资产

1.购买交易性金融资产

借:交易性金融资产(买价)

投资收益(手续费)

贷:银行存款

2.出售交易性金融资产

借:银行存款(扣除手续费后的卖价)

贷:交易性金融资产(账面价值)

投资收益(差额)

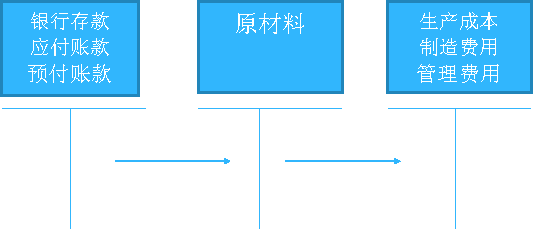

四、原材料

1. 购入材料,验收入库

借:原材料(买价+运杂费+不可抵扣的税金)

应交税费——应交增值税(进项税额)

(可以抵扣的进项税)

贷:银行存款、应付账款、预付账款

2.购买材料,尚未验收入库

借:在途物资(买价+运杂费+不可抵扣的税金)

应交税费——应交增值税(进项税额)

(可以抵扣的进项税)

贷:银行存款、应付账款、预付账款

借:原材料

贷:在途物资

3.发出原材料

借:生产成本(生产产品领用)

制造费用(车间一般耗用)

管理费用(管理部门领用)

贷:原材料

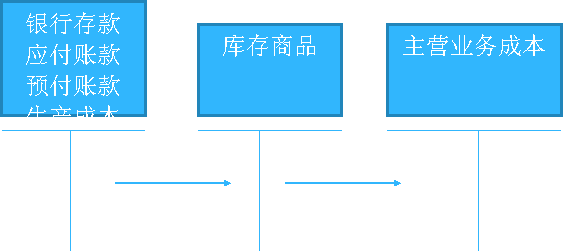

五、库存商品业务

1.产品完工

借:库存商品

贷:生产成本

2.购入商品

借:库存商品

应交税费——应交增值税(进项税额)

贷:银行存款、应付账款、预付账款

3.销售产品,并结转销售成本

借:银行存款、应收账款、预收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:库存商品

六、固定资产业务

1.购入固定资产

借:固定资产

贷:银行存款

2.投入固定资产

借:固定资产

贷:实收资本

3.固定资产折旧

借:制造费用

管理费用

销售费用

在建工程

贷:累计折旧

除已提足折旧仍继续使用的固定资产以及按规定单独估价作为固定资产入账的土地外,企业应对所有固定资产计提折旧。

企业在具体计提折旧时,一般应按月提取折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月照提折旧,从下月起不提折旧。

年限平均法计算折旧

年折旧率=(1-预计净残值率)÷预计使用年限×100%

年折旧额=原始价值×年折旧率

月折旧额=年折旧额÷12

或:年折旧额=(原值-预计净残值)÷预计使用年限

4.固定资产清理

包括固定资产的报废、毁损、出售

(1)将出售固定资产转入清理

借:固定资产清理

累计折旧

贷:固定资产

(2)清理净损益的计算

固定资产处置净损益=处置收益(卖价、残料价值、应收赔款罚款等)-固定资产账面净值(固定资产原价-累计折旧-累计减值准备)-清理费用-相关税费

如果清理发生净收益

借:固定资产清理

贷:营业外收入

如果清理发生净损失

借:营业外支出

贷:固定资产清理

七、无形资产

1.购入无形资产

借:无形资产

贷:银行存款

2.接受投入无形资产

借:无形资产

贷:实收资本

3.无形资产谈摊销

借:其他业务成本

管理费用

贷:累计摊销

4.无形资产处置

处置净收益:

借:银行存款

累计摊销

贷:无形资产

营业外收入

处置净损失:

借:银行存款

累计摊销

营业外支出

贷:无形资产

八、应收账款与预收账款业务

1.赊销

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

2.收回货款

借:银行存款

贷:应收账款

3.预收账款

借:银行存款

贷:预收账款

4.发出货物并收回余款

借:银行存款

预收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

九、资产减值准备

计提资产减值准备:

借:资产减值损失

贷:××准备

坏账准备

1.计提坏账准备

借:资产减值损失

贷:坏账准备

2.冲销多提的坏账准备

借:坏账准备

贷:资产减值损失

3.发生坏账

借:坏账准备

贷:应收账款

4.收回坏账

借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款

十、长(短)期借款

1.借入借款

借:银行存款

贷:短期借款、长期借款

2.归还借款本金

借:短期借款、长期借款

贷:银行存款

十一、应付账款、预付账款

1.赊购货物

借:在途物资、原材料、固定资产等

应交税费——应交增值税(进项税额)

贷:应付账款

2.偿付应付账款

借:应付账款

贷:银行存款

3.预付货款

借:预付账款

贷:银行存款

4.收到货物、补付货款

借:原材料

应交税费——应交增值税(进项税额)

贷:预付账款——乙公司

(一)应交增值税

(二)应交营业税

(三)应交所得税

(一)应交增值税(一般纳税人)

1.销项税额

借:应收账款、银行存款、预收账款

贷:主营业务收入、其他业务收入

应交税费——应交增值税(销项税额)

2.进项税额

借:原材料、在途物资、固定资产

应交税费——应交增值税(进项税额)

贷:银行存款、应付账款、预付账款

(二)应交增值税(小规模纳税人)

1.纳税义务的发生

借:应收账款、银行存款、预收账款

贷:主营业务收入、其他业务收入

应交税费——应交增值税

2.缴纳税款

借:应交税费——应交增值税

贷:银行存款

(二)应交营业税

1.提供应税劳务发生的纳税义务

借:营业税金及附加

贷:应交税费——应交营业税

2.销售不动产时,计算应交的营业税

借:固定资产清理

贷:应交税费——应交营业税

转让无形资产计算应交营业税,作为转让无形资产的净损失。

3.缴纳营业税

借:应交税费——应交营业税

贷:银行存款

(二)应交所得税

1.计算当期应交所得税

应交所得税=应纳税所得额×所得税税率

应纳税所得额=利润总额±纳税调整

借:所得税费用

贷:应交税费——应交所得税

2.交纳所得税

借:应交税费——应交所得税

贷:银行存款

十二、应付利息

1.计提借款利息

计提短期借款利息

借:财务费用

贷:应付利息

计提长期借款利息

借:财务费用、在建工程、管理费用

贷:应付利息

2.支付利息

借:应付利息

贷:银行存款

十三、应付职工薪酬

1.集体应付职工薪酬

借:生产成本

制造费用

管理费用

销售费用

在建工程

贷:应付职工薪酬——工资

2.发放(支付)职工薪酬

借:应付职工薪酬——工资

贷:银行存款、库存现金

其他应收款

应交税费——应交个人所得税

借:应付职工薪酬——工会经费

——职工教育经费

贷:银行存款、库存现金

借:应付职工薪酬——社会保险费

——住房公积金

贷:银行存款

十四、收入(利得)

1. 收入(利得)的取得

借:银行存款、应收账款、预收账款

贷:主营业务收入、其他业务收入

应交税费——应交增值税(销项税额)

借:银行存款

贷:交易性金融资产

投资收益

借:银行存款、固定资产清理

贷:营业外收入

2. 收入(利得)的结转

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

十五、费用(损失)业务

1.费用的发生

结转商品销售成本

借:主营业务成本

贷:库存商品

结转原材料销售成本

借:其他业务成本

贷:原材料

计提出租固定资产折旧

借:其他业务成本

贷:累计折旧

管理费用的发生

借:管理费用

贷:银行存款、原材料、应付职工薪酬

销售费用的发生

借:销售费用

贷:银行存款、原材料、应付职工薪酬

财务费用的发生

借:财务费用

贷:应付利息、银行存款

营业税金及附加的发生

借:营业税金及附加

贷:应交税费——应交营业税

——应交消费税

——应交城建税

——应交教育费附加

营业外支出的发生

借:营业外支出

贷:银行存款、固定资产清理

所得税费用的发生

借:所得税费用

贷:应交税费——应交所得税

2. 费用(损失)的结转

借:本年利润

贷:主营业务成本

其他业务成本

营业税金及附加

销售费用

管理费用

财务费用

营业外支出

所得税费用

十六、成本

1.领用原材料

借:生产成本——A产品

——B产品

制造费用

管理费用

贷:原材料

2.人工成本

借:生产成本——A产品

——B产品

制造费用

管理费用等

贷:应付职工薪酬

3.固定资产折旧

借:制造费用

管理费用

销售费用等

贷:累计折旧

4.制造费用的分配

借:生产成本——A产品

——B产品

贷:制造费用

5.产品完工入库

借:库存商品——A产品

——B产品

贷:生产成本——A产品

——B产品

十七、利润的形成

1.收入(利得)的结转

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

2.费用(损失)的结转

借:本年利润

贷:主营业务成本

其他业务成本

营业税金及附加

销售费用

管理费用

财务费用

营业外支出

所得税费用

3.利润的结转

借:本年利润

贷:利润分配

十八、利润的分配

1.结转本年利润

若本年经营亏损(本年利润账户为借方余额):

借: 利润分配——未分配利润

贷:本年利润

一般情况下,不再进行利润分配。

若本年经营盈利(本年利润账户为贷方余额):

借:本年利润

贷:利润分配——未分配利润

进入利润分配程序

2.利润分配的顺序

提取法定盈余公积

提取任意盈余公积

向投资者分配利润

3.提取法定盈余公积

借:利润分配——提取法定盈余公积

贷:盈余公积——法定盈余公积

4.提取任意盈余公积

借:利润分配——提取任意盈余公积

贷:盈余公积——任意盈余公积

5.向投资者分配利润

借:利润分配——应付现金股利或利润

贷:应付股利

编者推荐:

更多会计资格考试信息请关注读书人网(www.reader8.net/)

会计资格频道http://www.reader8.net/exam/congye/