第六章 资本成本

第一节 资本成本概述

资本成本概述:

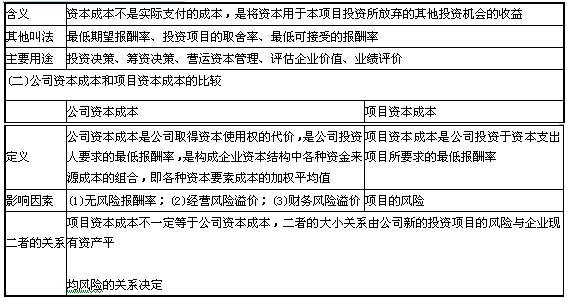

(一)资本成本的含义和用途

第二节 普通股成本的估计

普通股成本:

(一)资本资产定价模型

1.计算公式

【提示】

(1)Rf的其他常见叫法有:无风险收益率、国库券利率、无风险利率等。

(2)Rm的其他常见叫法有:市场平均收益率、市场组合的平均收益率、市场组合的平均报酬率、市场组合收益率、市场组合要求的收益率、股票市场的平均收益率、所有股票的平均收益率、平均股票的要求收益率、平均风险股票收益率、证券市场平均收益率、市场鲑合的必要报酬率、股票价格指数平均收益率、股票价格指数的收益率等。

(3)(Rm一Rf)的其他常见叫法有:市场风险溢酬、平均风险收益率、平均风险补偿率、平均风险溢价、股票市场的风险附加率、股票市场的风险收益率、市场组合的风险收益率、市场组合的风险报酬率、证券市场的风险溢价率、证券市场的平均风险收益率、证券市场平均风险溢价等。

(4)β×(Rm一Rf)的其他常见叫法有:某股票的风险收益率、某股票的风险报酬率、某股票的风险

补偿率等。

2.各项指标的估计方法【★2010年单选题】

(二)股利增长模型【★2010年计算题、综合题】

1.计算公式

(1)留存收益成本=预期第一期的年股利额(D1)/当前的每股市价(P0)+普通股利年增长率(g)(2)新发普通股成本=预期第一期的年股利额(D1)/[当前的每股市价(P0)一普通股筹资费用]+普通股利年增长率(g)

2.普通股利年增长率的估计方法及说明

(三)债券收益加风险溢价法

计算公式:普通股成本=税后债务成本+股东比债权人承担更大的风险所要求的风险溢价

第三节 债务成本的估计

债务成本:

第四节 加权平均资本成本

加权平均资本成本:

加权平均资本成本是各种资本要素成本的加权平均数,有三种加权方案可供选择,即账面价值加权、实际市场价值加权和目标资本结构加权。

三种加权方案的比较

【提示】目前大多数公司在计算资本成本时采用按平均市场价值计量的目标资本结构作为权重。

影响资本成本的因素:

相关推荐:

更多注会考试信息请关注读书人网(http://www.reader8.net)

注会考试频道(http://www.reader8.net/exam/cpa)