第十三章 其他长期筹资

第一节 租赁

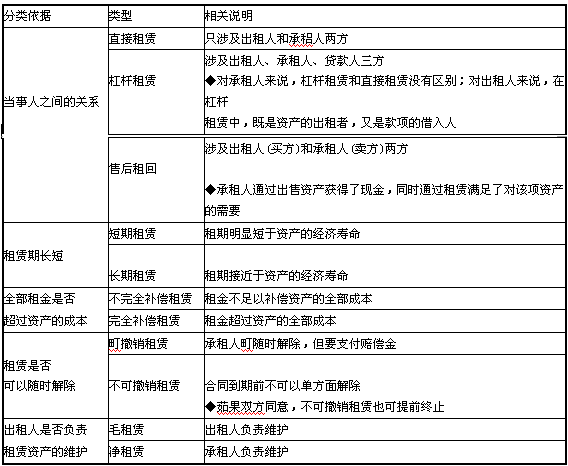

(一)租赁分类

(二)租赁费用

租赁费用包括出租人的全部出租成本和利润,出租成本包括租赁资产的购置成本、营业成本及相关的利息。如果出租人收取的租赁费用超过其成本,剩余部分则成为利润。

(三)经营租赁与融资租赁

从财务的角度看,经营租赁最主要的财务特征是可以撤销,典型的经营租赁是指短期的、不完全补偿的、可撤销的毛租赁;融资租赁最主要的财务特征是不可撤销,典型的融资租赁是指长期的、完全补偿的、不可撤销的净租赁。

【提示】经营租赁中,租赁资产有关的主要风险由出租者承担;融资租赁的出租者只承担分期收回租金的风险,与租赁资产有关的主要风险由承租人承担。

(四)租赁的决策分析

1.经营租赁的决策分析

租赁方案净现值为零的租金,称为损益平衡租金。

税后损益平衡租金=(资产购置成本一残值税后流入现值)/(P/A,项目的资本成本,拟使用资产的年数)一每年折旧抵税+每年税后营运成本

税前损益平衡租金=税后损益平衡租金/(1一所得税税率)

2.融资租赁的决策分析【★2010年计算题】

第二节 混合筹资

(一)优先股

1.优先股的特征

2.优先股筹资的优缺点

优点:(1)与债券相比,不支付股利不会导致公司破产;(2)与普通股相比,发行优先股一般不会稀释股东权益;(3)无期限的优先股没有到期期限,不会减少公司现金流,不需要偿还本金。

缺点:(1)税后成本高于负债筹资;(2)增加公司的财务风险进而增加普通股的成本。

(二)认股权证

1.认股权证与看涨期权的比较

(三)可转换债券

1.可转换债券的特征

3.可转换债券筹资的优缺点

相关推荐:

更多注会考试信息请关注读书人网(http://www.reader8.net)

注会考试频道(http://www.reader8.net/exam/cpa)