四、(25分)

甲咨询公司受A企业委托,为其风电项目提供投资咨询服务。

甲咨询公司搜集了2001~2011年国风电装机容量发展变化数据(见表4-1)和A企业2006~2011年出售的风力发电机装机容量数据(见表4-2),拟采用简单移动平均法或一次指数平滑法预测企业未来3年的销量。

表4-1 我国风电装机容量变化情况

年 度20012002200320042005200620072008200920102011

我国新增机容量(MW)41.766.398.3196.8506.91287.6311.36153.713803.21892821630.9

我国新增装机容量年增长率(%)58.9948.27100.2157.5154.0157.185.8124.337.1314.3

表4-2 A企业出售的风力发电机装机容量变化情况

年度200620072008200920102011

A企业出售的风力发电装机容量(MW)44.4560.0672.0482.0395.31106.72

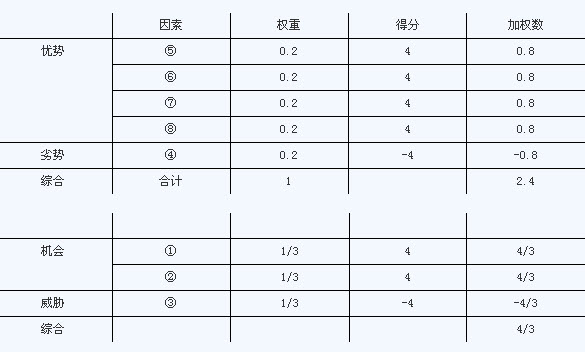

为了明确A企业风电项目发展战略,甲咨询公司采用了优势、劣势、机会、威胁(SWOT)分析法,有关事项如下:①按照风电“十二五”发展规划,我国海上风电的装机容量格从1000MW增加到5000MW;②政府对风电上网电价继续实施优惠政策;③风力发电机生产企业有100多家,市场竞争激烈;④A企业投资海上风力发电起步较大型同行企业晚5年,所以初期市场占有率仅为8%;⑤A企业资金雄厚;⑥A企业技术研发力最强,近年陆续研发了国内领先的多个系列风机产品;⑦A企业生产的产品质量稳定;⑧A企业生产的风力发电机销量逐年上升,形成一定的品牌优势。

假设企业内部各因素权重相同,权重之和为1;企业外部各因素权重也相同,权重之和亦为1,内外部个各因素评价得分绝对值为4(得分区间为-5~5).

问题:

1. 根据我国风电装机容量变化趋势,判定当前我国风力发电机发展所处产品生命周期的阶段,并说明理由。

2. 我国发展规划包含哪几类?风力发展“十二五”规划属于哪类规划?

3. 甲咨询公司拟表用的预测方法是否合理,并说明理由。

4. 根据事项①~⑧,列出企业SWOT分析中的优势、劣势、机会和威胁因素。

5. 计算A企业风电发展内外部因素的综合得分,并据此确定A企业应采取的风电发展战略。

参考答案

四、

1、成熟期,因为行业增长速度减慢,需求之间满足,企业间竞争激烈,技术成熟,产品定型,成本下降

2、总体规划、区域规划、专项规划、风电发展规划属于专项规划

3、不恰当,在处理水平型历史数据时,或观测数据没有明显波动时可采用简单移动平均法和一次性指数平滑法,而题中数据波动变化较大

4、优势:⑤资金雄厚,⑥研发能力强,⑦产品质量稳定,⑧销量逐年上升,形成一定品牌优势;

劣势:④A企业起步较大型同行企业晚5年,市场占有率仅8%;

机会:①“十二五”规划中,海上风电装机容量从1000增加到5000MW;

②政府对放电上网电价继续优惠;

威胁:③风力发电生产企业100多家,市场竞争激烈。

五、

A企业机会大于威胁、优势大于劣势,应采取增长性战略,增加投资,扩大生产,提高市场占有率。

五、(20分)

甲工程咨询单位受乙企业委托,为某核准类工程项目开展前期咨询服务,进行风险分析时发现该项目主要风险发生的概率和影响为:⑴房屋征收风险发生的概率较高,发生后会严重影响项目按计划实施;⑵恶劣天气风险发生的可能性中等,发生后会导致较高的索赔;⑶承保单位违约风险发生的可能性及影响程度均较小。

该项目通过核准后,丙招标代理机构受乙企业委托,为该工程项目招标,招标文件规定:本工程评标采用经评审的最低投标价法,最低报价低于有效次低价报价15%(含15%)者,为无效投标文件。

在招标过程中,相继发生了下列事件:

事件1:A、B、C、D、E五家单位报名投标,资格预审时因B单位非本地企业而未获通过。

事件2:踏勘现场时,C单位口头提出招标文件中的地质资料与现场情况有差异,乙企业工作人口头答复并予以确认。

事件3:开标时发现,A单位还有一个相对较低的报价,但未声明哪份报价有效。

五家投标单位的投标报价数据见表5-1.

表5-1 各投标单位报价数据

投标单位ABCDE

报价(万元)22202430250025201980

问题:

1、 请画出该项目的风险概率一影响矩阵,确定上述这三类风险的等级,并从项目单位的角度提出相应的风险防范策略。

2、 请指出事件1、事件2、和事件3中有无不妥之处,请说明理由。

3、 如各投标文件技术部分均可行,请推荐中标候选人,并说明理由。

参考答案

五、

风险概率

1、风险概率

(1)(2)事件封校较高,(3)事件风险较小

风险防范策略:(1)重点关注房屋征收风险

(2)采用风险转移如保险等方式转移风险

(3)采取措施应对恶劣天气,减少可能的损失

2、事件1不妥,不应排除符合预审条件的外地企业

事件2不妥,应书面回复并予以确认

事件3不妥,如有两份报价,应声明哪份有效

3、A无效,先剔除

按招标文件规定,E投标文件无效

因此推荐B位中标候选人

六、(20分)

某新建项目建设投资为113500万元(含可抵扣固定资产进项税额8000万元)。其中基本预备费为10000万元,涨价预备费为5000万元。项目计算期6年,其中建设期1年,运营期5年,运营期内采用平均折旧及摊销。

项目营业收入和可变成本均采用运营期初的市场价格(不含增值税),营业税金及附加按增值税的12%计算,企业所得税税率为25%。项目现金流量按年末发生计。财务基准收益率(所得税后)设定为10%,项目投资现金流量见表6-1.

通过费用与效益识别,该项目可变成本及投资中设备、材料的影子价格均等同于其市场价格(不含增值税),土地经济费用应调增1000万元,其他各项财务效益与费用均能反映其经济价值。

表6-1 项目投资现金流量表(万元)

序号项目建设期运营期

123456

生产负荷90%100%100%100%100%

1现金流入6397171078710787107877420

1.1营业收入5528461426614266142661426

1.2销项税额86879652965296529652

1.3回收资产余值3015

1.4回收流动资金3327

2现金流出113500**410264102641026

2.1建设投资113500

2.2流动资金3058269

2.3经营成本2509327441274412744127441

2.4进项税额34783865386538653865

2.5应纳增值税**578757875787

2.6营业税金及附加**694694694

2.7维持运营投资

2.8调整所得税**323932393239

3所得税后净现金流量-11350**300523005236394

注:带“*”空格处 计算

问题:

1. 计算项目第2年和第3年的应纳增值税和营业税金及附加。

2. 计算项目第2年和第3年的调整所得税。

3. 计算项目第2年和第3年的现金流出、净现金流量以及项目投资财务净现值(所得税后),并判断项目的财务可行性。

4. 计算本项目经纪费用流量中的建设投资。(要求列出计算过程,计算结果并保留整数)。

参考答案

六、

1、8687-3478=5209万元<8000万元

第二年应缴增值税=0

营业税金及附加=0

第三年应缴增值税=9652-3865-(8000-5209)=2996万元

营业税金及附加=2996×12%=359.52万元=360万元

2、从第四年反推折旧摊销

(61426-27441-694-折旧摊销)×25%=3239万元 →折旧摊销=20335万元

第二年调整所得税=(55284-25093-0-20335)×25%=2464万元

第三年调整所得税=(61426-27441-360-20335)×25%=3323万元

3、第二年现金流出=3058+25093+3478+2464=34093万元

第二年净现金流量=63971-34093=29878万元

第三年现金流出=269+27441+3865+2996+360+3323=38254万元

第三年净现金流量=71078-38254=32824万元

税后项目投资净现值= =-103181.81+24692.56+24661.16+20525.92+18859.93+20543.46=5901.22>0

该项目可行

4、经济费用流量中的建设投资=113500-8000-5000+1000=101500万元

编辑推荐

欢迎光临该注册咨询工程师频道:http://www.reader8.net/exam/zixun/

更多精彩内容敬请关注读书人网:http://www.reader8.net/