要点导读

本专题属于财务部分的基础章节,考试题型以单项选择题和多项选择题为主,分值一般在1~3分左右。

本专题要点包括:

(1)财务管理目标的特点;

(2)资金时间价值的计算(难点);

(3)投资风险的衡量。

一、财务管理的内容和方法

财务管理的内容包括,筹资资金、投资管理、营运资金管理和股利分配等。

财务管理的方法包括,财务预测、财务决策、财务预算、财务控制和财务分析。

二、财务管理的目标

重点关心各种财务管理目标的优缺点。

(一)利润最大化目标

利润最大化就是假定企业财务管理以实现利润最大化为目标。

优点:

(1)利润代表企业新创财富,利润越多企业财富增加越多;

(2)很容易获得数据。

缺点:

(1)绝对数指标,没有考虑投入与产出的关系,对两个规模不同的企业而言无可比性;

(2)没有考虑资金时间价值因素;

(3)没有考虑利润与所承担风险的关系;

(4)可能造成经营行为的短期化,为了使利润增大,导致企业少计折旧,少计成本费用,可能影响到企业今后的发展。

(二)每股收益(EPS)最大化

把利润和股东投入的股本联系起来。

缺点:

(1)没有考虑时间价值因素;

(2)没有考虑风险因素;

(3)可能造成经营行为的短期化。

(三)股东财富最大化或企业价值最大化

优点:

(1)考虑了资金时间价值因素;

(2)考虑了风险因素;

(3)避免经营行为短期化;

(4)反映了所有者、债权人、管理者及国家等各方面的要求。

缺点:

计量比较困难。

(四)每股市价最大化

企业价值最大化的另一种表示方式。

缺点:

股价受多种因素影响。

三、资金时间价值

(一)资金时间价值含义

资金时间价值是指一定量资金在不同时点上的价值量的差额。

通常情况下,它相当于没有风险、没有通货膨胀情况下的社会平均利润率(价值量的衡量)。

根据资金具有时间价值的理论,可以将某一时点的资金金额折算为其他时点的金额。

(二)利息的两种计算方式

1.单利计息方式:只对本金计算利息。以本金为基数计算利息,所生利息不再加入本金滚动计算下期利息(各期的利息是相同的)。

2.复利计息方式:既对本金计算利息,也对前期的利息计算利息。将所生利息加入本金,逐年滚动计算利息的方法(各期的利息是不同的)。

【提示】除非特别指明,在计算利息的时候使用的是复利计息。

(三)现值和终值的计算

1.终值又称将来值,是现在一定量的资金折算到未来某一时点所对应的价值,俗称“本利和”,通常记作“F”。

2.现值,是指未来某一时点上的一定量资金折算到现在所对应的价值,俗称“本金”,通常记作“P”。

【提示1】现值与终值之间的差额就是资金的时间价值(利息)。

【提示2】如果已知资金的时间价值,通常情况下已知现值可以计算终值,已知终值可以计算现值。

(四)复利终值与现值(一次性收付款项)

1.复利终值

复利终值的计算公式为:

F=P(1+r)n式中,(1+r)n称为“复利终值系数”,用符号记为FVr,n表示。这样,上式就可以写为:F=P×FVr,n

【提示】在平时做题时,复利终值系数可以查表得到。

考试时,一般会直接给出。但需要注意的是,考试中系数是以符号的形式给出的。因此,对于有关系数的表示符号需要掌握。

2.复利现值

复利现值的计算公式为:

P=F/(1+r)n中,(1+r)-n称为“复利现值系数”,用符号PVr,n表示,平时做题时,可查表得出,考试时一般会直接给出。

【例题1计算题】某人存入一笔钱,想5年后得到10万,若银行存款利率为5%,要求计算按照复利计息,现在应存入银行多少资金?

【答案】按照复利计息:P=10×(1+5%)-5=10×PV5%,5=10×0.7835=7.835(万元)。

【解析】0.7835是通过查表得到,针对考试会直接给出。

(1)复利终值和复利现值互为逆运算;

(2)复利终值系数(1+r)n和复利现值系数1/(1+r)n互为倒数。

【提示】系数间的关系:

单利终值系数与单利现值系数互为倒数关系;

复利终值系数与复利现值系数互为倒数关系。

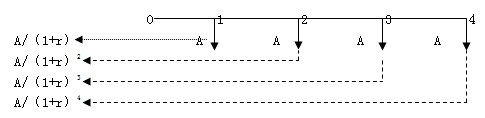

(五)年金(系列款项)的终值和现值的计算

1.年金的含义

年金是指一定时期内每次等额收付的系列款项,通常记作A。

具有两个特点:一是金额相等;二是时间间隔相等。也可以理解为年金是指等额、定期的系列收支。在现实工作中年金应用很广泛。例如,分期付款赊购、分期偿还贷款、分期发放养老金、分期支付工程款、每年相同的销售收入等,都属于年金收付形式。

【提示1】这里的年金收付间隔的时间不一定是1年,可以是半年、一个季度或者一个月等。

【提示2】这里年金收付的起止时间可以是从任何时点开始,如一年的间隔期,不一定是从1月1日至12月31日,可以是从当年7月1日至次年6月30日。

2.年金的种类

年金按其每次收付款项发生的时点不同,可以分为四种:

普通年金(后付年金):从第一期开始每期期末(关键点)收款、付款的年金。

预付年金(先付年金、即付年金):从第一期开始每期期初(关键点)收款、付款的年金。与普通年金的区别仅在于付款时间的不同。

递延年金:从第二期或第二期以后(关键点)开始每期期末收付的年金。

永续年金:无限期(关键点)的普通年金。

【提示】各种类型年金之间的关系:

(1)普通年金和即付年金

区别:普通年金的款项收付发生在每期期末,即付年金的款项收付发生在每期期初。

联系:第一期均出现款项收付。

(2)递延年金和永续年金

二者都是在普通年金的基础上演变而来的,它们都是普通年金的特殊形式。它们与普通年金的共同点有:它们都是每期期末发生的。区别在于递延年金前面有一个递延期,也就是前面几期没有现金流;永续年金没有终点。

在年金的四种类型中,最基本的是普通年金,其他类型的年金都可以看成是普通年金的转化形式。

3.年金的计算

【提示】针对年金的计算,本身教材的公式推导比较麻烦,不必掌握,只要将各种系数表示的含义,和各种系数之间的关系弄清楚了就可以,考试如果计算会给出相应的已知系数会套公式计算即可。

(1)普通年金终值的计算

平时做题可查表得到,考试时,一般会直接给出该系数。

【例题2计算题】小王是位热心于公众事业的人,自1995年12月底开始,他每年都要向一位失学儿童每年捐款1000元,帮助这位失学儿童从小学一年级读完九年义务教育。假设每年定期存款利率都是2%,则小王9年的捐款在2003年年底相当于多少钱?FVAr,n=9.7546

【答案】F=A×FVAr,n=1000×9.7546=9754.6(元)。

【提示1】该题目要求计算的是年金终值;已知每期等额的系列支付计算最终的金额。

【提示2】直接用普通年金终值系数计算简单。

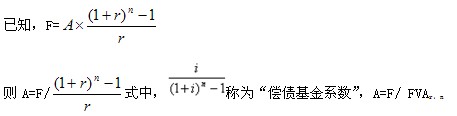

(2)偿债基金的计算(已知终值F,求年金A)

偿债基金,是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金,也就是为使年金终值达到既定金额的年金数额。从计算的角度来看,就是在普通年金终值公式中解出A,这个A就是偿债基金。

【提示1】偿债基金和普通年金终值互为逆运算;

【提示2】考试或做题时会直接给出年金终值系数,然后根据年金终值系数计算出偿债基金系数。

【例题3计算题】某企业5年后要偿还1000000元的债务,从现在起每年末在银行存入一笔定额存款,年利率为8%,每年末应存入的定额存款为:

A=F/FVAr,n=1000000/5.8666=170456.48(元)

(3)普通年金现值的计算

普通年金现值的计算实际上就是已知年金A,求普通年金现值P。普通年金现值等于每期期末等额收付款项A的复利现值之和。

【提示】考试时,一般会直接给出该系数。

【例题4计算题】某投资项目于2010年初动工,设当年投产,从投产之日起每年可得收益40000元。按年利率6%计算,计算预期l0年收益的现值。PVAr,n=7.3601

【答案】P=A×PVAr,n=40000×7.3601=294404(元)。

4.年资本回收额的计算(已知年金现值P,求年金A)

年资本回收额是指在约定年限内等额回收初始投入资本或清偿所欠债务的金额。从计算的角度看,就是在普通年金现值公式中解出A,这个A,就是资本回收额。A=P/年金现值系数( PVAr,n)。

【例题5计算题】某企业借得294404元的贷款,在10年以年利率6%等额偿还,则每年应付的金额为多少?(PVA6%,10=7.3601)

【答案】A=P/ PVAr,n =294404×1/7.3601=40000(元)。

【提示1】年资本回收额与普通年金现值互为逆运算;

【提示2】资本回收系数与普通年金现值系数互为倒数;

【提示3】考试或做题时会直接给出年金现值系数,然后根据年金现值系数计算出年资本回收额。

【例题6单选题】南方公司拟购建一条新生产线,项目总投资800万元,可以使用8年。若公司要求的年报酬率为10%,则该项目每年产生的最低收益为( )万元。(已知年报酬率为10%时,8年的年金现值系数为5.3349,8年的年金终值系数为11.436)。

A.86.41

B.133.33

C.149.96

D.222.26

【答案】C

【解析】本题考核的是年金现值公式的灵活运用。A=800/5.3349=149.96(万元)。

5.永续年金的计算

永续年金,是指无限期等额收付的年金。

永续年金因为没有终止期,所以只有现值没有终值。

永续年金的现值,可以通过普通年金的计算公式导出。在普通年金的现值公式中,令n趋于无穷大,即可得出永续年金现值:P=A/r

【例题7单选题】某项永久性奖学金,每年计划颁发30000元奖金。若年复利率为5%,该奖学金的本金应为( )元。

A.400000

B.540000

C.600000

D.700000

【答案】C

【解析】本金=30000/5%=600000(元)。

【提示】资金时间的价值与投资有关报酬之间的关系。

四、投资风险价值

当一项投资活动的未来情况存在多种可能性时,这项投资就存在风险。

有风险的情况下进行投资不仅要考虑资金时间价值,而且要考虑投资风险价值,即决策时所要求的投资收益率既包括资金时间价值,又包括投资风险价值。

投资风险价值,是指投资者因在投资活动中冒风险而取得的超过资金时间价值的额外报酬。

投资者冒风险越大,要求得到的风险报酬越多。

资产的风险是资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量。

离散程度是指资产收益率的各种可能结果与预期收益率的偏差。

【提示】假如有两个班级,每个班级3个人;数据资料如下:

第一班:80分 30分 70分 平均分:60分/人 离散程度大(80分与30分与70分差距大)

第二班:60分 70分 50分 平均分:60分/人 离散程度小(60分与70分与50分差距相对小)

(一)表示方法

1.绝对数—风险报酬额

2.相对数—风险报酬率

1.计算投资收益期望值

【提示3】期望值的大小不能衡量风险的大小。

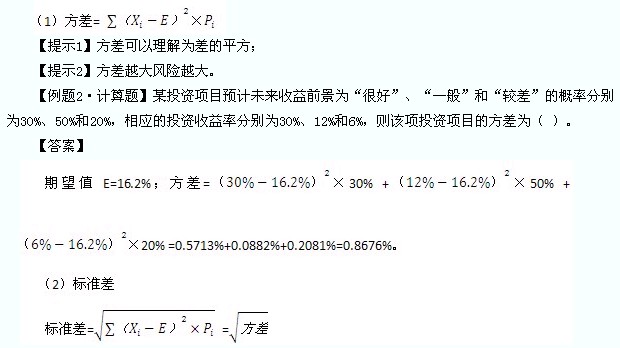

【例题1单选题】某投资项目预计未来收益前景为“很好”、“一般”和“较差”的概率分别为30%、50%和20%,相应的投资收益率分别为30%、12%和6%,则该项投资的预期收益率为( )。

A.12%

B.16%

C.16.2%

D.30%

【答案】C

【解析】预期收益率=30%×30%+50%×12%+20%×6%=16.2%。

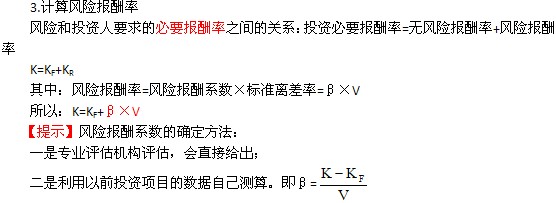

2.衡量风险的指标主要有方差、标准差和标准离差率

【提示】标准差和方差都是以绝对数衡量某资产的全部风险,在预期收益率(即收益率的期望值)相同的情况下,标准差或方差越大,风险越大;相反,在预期收益率相同的情况下,标准差或方差越小,风险也越小。由于标准差或方差指标衡量的是风险的绝对大小,因而不适用于比较具有不同的预期收益率的资产的风险。

(3)收益率的标准离差率(V)

V=标准差/期望值

【提示】标准离差率以相对数衡量资产的全部风险的大小,它表示每单位预期收益所包含的风险,即每一元预期收益所承担的风险的大小。

一般情况下,标准离差率越大,资产的相对风险越大;相反,标准离差率越小,相对风险越小。

标准离差率可以用来比较具有不同预期收益率的资产的风险。

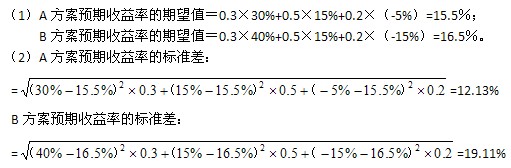

【例题3计算题】某企业准备投资开发甲新产品,现有A、B两个方案可供选择,经预测,A、B两个方案的预期收益率如下表所示:

市场状况 | 概率 | 预期年收益率 | |

A方案 | B方案 | ||

繁荣 | 0.3 | 30% | 40% |

一般 | 0.5 | 15% | 15% |

衰退 | 0.2 | -5% | -15% |

要求:

(1)计算A、B两个方案预期收益率的期望值;

(2)计算A、B两个方案预期收益率的标准差;

(3)计算A、B两个方案预期收益率的标准离差率;

(4)说明哪个方案的风险大。

【答案】

(3)

A方案标准离差率=12.13%÷15.5%=78.26%;

B方案标准离差率=19.11%÷16.5%=115.82%。

(4)标准离差率可以用来比较具有不同预期收益率的资产的风险。

一般情况下,标准离差率越大,资产的相对风险越大;相反,标准离差率越小,相对风险越小。B方案的标准离差率大于A方案,所以B方案的风险大。

【提示1】方差和标准差只能用于衡量收益率相同项目的风险大小;

【提示2】标准离差率既可以衡量收益率相同的项目,也可以衡量收益率不同项目的风险大小。

【例题4单选题】甲乙两投资方案的预计投资报酬率均为25%,甲方案的标准离差率小于乙方案的标准离差率,则下列表述正确的是( )。

A.甲方案风险小于乙方案风险

B.甲乙两方案风险相同

C.甲方案风险大于乙方案风险

D.甲乙两方案风险大小依各自的风险报酬系数大小而定

【答案】A

【解析】标准离差率是相对数指标,无论期望报酬率是否相同均可衡量风险大小。

【例题5单选题】甲企业拟投资某项目,经分析计算该项目的经营期望收益率为12.8%,标准差为4.85%,风险报酬系数为0.2,无风险报酬率为5%,则该投资项目的投资报酬率是( )。

A.7.58% B.8.37% C.12.58% D.13.37%

【答案】C

【解析】投资报酬率=无风险报酬率+风险报酬系数×标准离差率=无风险报酬率+风险报酬系数×标准离差/期望收益率=5%+0.2×4.85%/12.8%=12.58%

【例题6单选题】甲企业购买一套设备用于生产某产品,经分析计算该投资项目的经营期望收益率为8.34%,标准差为4.13%。甲企业以前投资相似项目的投资报酬率为18%,标准离差率为60%,无风险报酬率为6%且一直保持不变,则该投资项目的投资报酬率是( )。

A.15.9% B.18.2% C.19.5% D.20.O%

【答案】A

【解析】风险报酬系数=(18%-6%)/60%=0.2,投资报酬率=6%+0.2×4.13%/8.34%=15.9%。

五、易混知识点

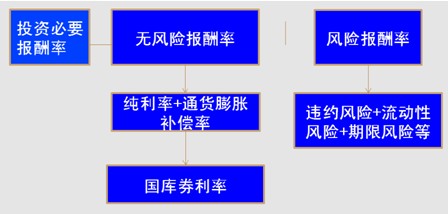

(一)金融市场利率的构成

(二)投资必要报酬率=无风险报酬率+风险报酬率

金融市场中利率=纯利率+通货膨胀预期补偿率+违约风险补偿率+流动性风险补偿率+期限风险补偿率

(1)纯利率:没有风险、没有通货膨胀的均衡点的利率。

(2)通货膨胀预期补偿率:通货膨胀造成货币购买力下降而对投资者的补偿。

(3)违约风险补偿率:借款人无法按时支付利息或偿还本金而对投资者的补偿。

(4)流动性风险补偿率:资产不能迅速转化为现金,变现力弱而对投资者的补偿。

(5)期限风险补偿率:一定时间内利率变动幅度大,期限风险大而对投资者的补偿。

【例题7多选题】下列关于投资报酬率的计算公式中,正确的有( )。

A.投资报酬率=无风险报酬率+风险报酬率

B.投资报酬率=无风险报酬率+违约风险报酬率

C.投资报酬率=无风险报酬率+通货膨胀预期补偿率

D.投资报酬率=无风险报酬率+风险报酬系数×标准离差率

E.投资报酬率=无风险报酬率+风险报酬系数×经营期望收益率

【答案】AD

【解析】投资报酬率=无风险报酬率+风险报酬率,其中,无风险报酬率=纯利率+通货膨胀预期补偿率,风险报酬率=违约风险补偿率+流动性风险补偿率+期限风险补偿率=风险报酬系数×标准离差率,所以AD均为正确。

本专题小结

1.四种财务管理目标的优缺点;

2.掌握资金时间价值计算;

3.投资风险衡量指标的结论及投资报酬率的计算

编者推荐:

更多注册税务师信息请关注读书人网(http://www.reader8.net)

注册税务师频道http://www.reader8.net/exam/sws/