第一章 注册会计师审计职业特点

本章命题特点分析:

本章主要介绍与注册会计师审计相关的一些基本概念。考试时,本章很少命题,即使命题一般也是客观题。估计在2012年的考试中,本章涉及到考题的可能性仍较低,但本章中涉及到审计的一些入门知识,考生应注意理解好相关知识。

考生应关注:

1.了解注册会计师审计的起源和发展

2.理解注册会计师审计的含义

3.理解审计方法

第一节 注册会计师审计的起源与发展

一、西方注册会计师审计的起源与发展

注册会计师审计从形成到发展经历了详细审计阶段、资产负债表审计阶段、会计报表审计阶段。

关注各典型阶段注册会计师审计的特点,包括以下方面:

第一,审计的目的;

第二,审计的方法;

第三,审计报告使用人。

二、启示

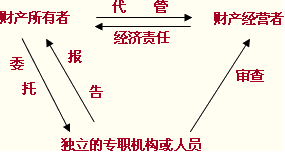

(一)注册会计师审计产生的客观原因——财产所有权和经营权的分离

(二)注册会计师审计随商品经济的发展而发展

(三)注册会计师审计的特征——独立、客观、公正

【例题多选题】下列有关注册会计师审计的说法中,恰当的有( )。

A.注册会计师审计产生的直接原因是财产所有权和经营权的分离

B.注册会计师审计要适应商品经济的发展

C.注册会计师审计具有独立、客观、公正的特性

D.注册会计师审计随企业管理的发展而发展

『正确答案』ABC

三、中国注册会计师审计的起源与发展

第二节 注册会计师审计的性质

一、注册会计师审计的含义

审计是一个系统化过程,即通过客观地获取和评价有关经济活动与经济事项认定的证据,以证实这些认定与既定标准的符合程度,并将结果传达给有关使用者。

二、种类

审计按目的和内容不同分为:财务报表审计、经营审计和合规性审计。

三、审计方法

(一)账项基础审计——详细审查

(二)制度基础审计——评价内部控制基础上进行抽样,但抽样具有很大的随意性

(三)风险导向审计——在风险模型的基础上,有针对性的进行审查

注意:风险导向审计的思路:识别、评估和应对。

【例题单选题】下列关于注册会计师审计方法的说法中,不正确的是( )。

A.账项基础审计的目的是查错防弊

B.制度基础审计就是在测试被审计单位内部控制的基础上进行详细审计

C.制度基础审计就是在测试被审计单位内部控制的基础上进行抽样

D.风险导向审计从理论上解决了制度基础审计中采用的抽样审计的随意性

『正确答案』B

相关推荐:

更多注会考试信息请关注读书人网(http://www.reader8.net)

注会考试频道(http://www.reader8.net/exam/cpa)