������ʮ���¡��������տ�ѭ�������

����1.�����ص����

����2.ѧϰҪ��

����3.��Ҫ���ݽ���

�����������ڷdz���Ҫ�����ݣ��ڿ����и������;����漰��2009��û���ڱ���ֱ�����⣬�����ۺ��������漰;2010�꿼����Ӧ���˿���ۺ���;2011�����⿼���������տ���ڲ����ơ��ڽ��꿼����Ӧ��ע���������ڼ������ۺ����п��顣

�����ص�Ӧ��ע��

����1.�����տ���ڲ����Ƽ������;

����2.Ӫҵ�����ʵ���Գ���;

����3.Ӧ���˿�ͻ����������;

����4.Ӫҵ���롢Ӧ���˿����ػ��֪ʶ��

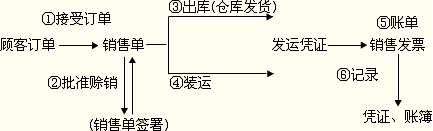

������һ�ڡ��������տ�ѭ�����ص�

����һ����ͬ��ҵ���͵�������Դ

���������漰����Ҫƾ֤���Ƽ�¼

���������漰����Ҫҵ��

��������ҵ�����£�

����

�����ڶ��ڡ��������տ�ѭ�����ڲ����ƺͿ��Ʋ���

����һ�����۽����ڲ�����

�������۽��Ŀ���Ŀ�ꡢ�ؼ��ڲ����ƺͲ���һ����

| �ڲ�����Ŀ�� | �ؼ��ڲ����� | ���õĿ��Ʋ��� | ���õĽ���ʵ���Գ��� |

| �Ǽ����˵����۽���ȷϵ�Ѿ���������ʵ�Ŀͻ��������� | ���۽������Ծ�����˵ķ���ƾ֤���������Ŀͻ�������Ϊ���ݵǼ����˵ġ� �ڷ���ǰ���ͻ������Ѿ�����Ȩ���� ÿ����ͻ����Ͷ��˵����Կͻ�����������ר���� | ������۷�Ʊ�����Ƿ��з���ƾ֤����������������۵�����ͻ����������� ���ͻ������Ƿ���Ȩ���� �۲��Ƿ�ķ����˵��������ͻ��غ����� | ������Ӫҵ���������ˡ���ϸ���Լ�Ӧ���˿���ϸ���еĴ����쳣��Ŀ�� ����Ӫҵ��������ϸ���еķ�¼�����۵������۷�Ʊ����������ƾ֤�� ������ƾ֤����������¼�еķ��˷�¼���к˶� |

| �������۽����ѵǼ����� �������ԣ� | ����ƾ֤������������������ȱ�Ų��Ѿ��Ǽ����ˡ� ���۷�Ʊ�������ȱ�ţ����ѵǼ����� | ��鷢��ƾ֤������ŵ������ԡ� ������۷�Ʊ������ŵ������� | ������ƾ֤����ص����۷�Ʊ����Ӫҵ��������ϸ�˼�Ӧ���˿���ϸ���еķ�¼���к˶� |

| �� | �� | �� | �� |

���������տ���ڲ�����

�������������ش��������

�����ġ����Ʋ���

����(һ)���ڲ�����Ŀ��Ϊ���Ŀ��Ʋ���

����(��)�Է���Ϊ���Ŀ��Ʋ���

| �硡�� | ��������� | �˹����� | ���Ʋ��� |

| ���ÿ��ƺ����� | |||

| ������û�л��������Ȩ���������ö�ȵĿͻ����� | �������ϵĿͻ�������Ӧ���˿����ĵ���¼�Ĵ���һ�¡�Ŀǰδ���������ϱ������۶��������Χ�ڡ�ֻ�����������������ܻ�÷����������ɷ���ƾ֤ | ���ÿ��Ƴ�����������������롢���������״����֧������Ϣ�����������Ȩ�����µ��˻����Լ��ʵ���Ȩ������������˹����� | ͨ��ѯ��Ա�����������ļ�֤ʵ�������Ƶ�ʵʩ |

| �� | |||

�����������տ�ѭ�����

������������S��˾���е��������ߺͳ���ҵ�����»����������Ը������ߺͳ��������κ��ģ���Ӧ�����»�������ִ�С�����ȸ������ߺͳ���û�з����仯��

����S��˾�IJ�Ʒ��ҪΪ���Ӹ�Ӧ��������������ɵ�·�飬ͨ���Խ�ǿ�����в�Ʒ����������������Լ��95%�IJ�Ʒϵ���۸������м��̣�ȫ�����ú��˷�ʽ���Ի����밶��Ϊ���ա�����ת�Ƶ�ʱ�㡣ͨ������£���Щ�˿���ÿ������빫˾ǩ��һ�ݰ���ȫ��Ԥ��������Ʒ�������������۵������һ���Ӳɹ����˿Ͳɹ��������Ҫ�����ɶ��»�����������Ȩ�ܾ���ǩ��S��˾���ݹ˿Ͳɹ��������尲�Ųɹ�ԭ���ϼ������ƻ���ʵ������ҵ����ʱ���˿ͻ���Ҫ��˿�ǩ���������ۺ�ͬ��������������۵IJ��֣�S��˾���ݶ���������ë��������ֱ���Ȩ��ͬ������Աȷ���Ƿ�нӡ�

����S��˾ʹ��Yϵͳ�����������տ�ף��Զ����ɼ���ƾ֤�˿��嵥��������Ӫҵ�����Ӧ���˿���ϸ�˺����ˡ�

�����������տ�ҵ���漰����Ҫ��Ա

| ְ���� | �ա��� |

| �ܾ��� | ������ |

| ������ | ������ |

| ������� | ������ |

| ����Ա | ������ |

| Ӧ���˿����Ա | ������ |

| Ӧ���˿����� | ������ |

| ��˰Ա | ������ |

| ���ù������� | ������ |

| ���۾��� | ������ |

| ��Ϣ����Ա | ������ |

| ҵ��Ա | ������ |

| �����ƻ����� | ������ |

| �������� | ������ |

| �������� | ������ |

| ��֤Ա | ������ |

| �ִ����� | ������ |

| �ֿⱣ��Ա | ������ |

| ���� | ���� |

�������Dz���ѯ�ʡ��۲�ͼ��ȷ������˽Ⲣ��¼��S��˾�������տ�ѭ������Ҫ�������̣�����������������������۾���������ȷ�������������ݡ�

����1.�й�ְ��ֹ������ߺͳ���

����S��˾����������ְ��ֹ����ߺͳ���

����(1)������ְ������롣��Ҫ�����������Ľ������������������ۺ�ͬ�Ķ������������������˻���ʵ���ʲ��������Ƽ�¼���տ�������ִ�е�ְ������롣

����(2)����ز���֮������Ʋ�������Ȩ��Χ������ְ��ͬһ���Ż���˲��ô����������տ�ҵ���ȫ���̡�

����2.��Ҫҵ������

����(1)����

����1)�¹˿�

����������¹˿ͣ�������Ҫ����д���˿�������������۾��������������й˿ͱ������飬��ȡ����������������Թ˿����õȼ�����������ȣ���д���¹˿ͻ����������������������Ͻ������ù�������������������

�������ù��������������ڡ��¹˿ͻ������������ǩ��ע���Ƿ�ͬ��������ͨ������£������¹˿͵����ö�Ȳ���������ҡ�����Ԫ;�����ڸñ���Ӧ���ܾ���������������

�������ݾ�ǡ���������¹˿ͻ������������Ϣ����Ա���������й���Ϣ����Yϵͳ��ϵͳ���Զ������¹˿͵�����

��������������̺��¹˿ͼ����빫˾����ҵ����������S��˾�����ɹ�������

���������¹˿͵ij��ζ��������������������������ö�ȡ����¹˿��ܹ���ʱ֧������������ã������ͬ�����й˿͡����н��ס�

����2)���й˿�

�����յ����й˿͵IJɹ�������ҵ��Ա�����������������ù˿��ѱ���Ȩ�����ö���Լ�������Ƿ���˿������м�飬�����۾��������������������ù����������������ˡ�����dz������ö�ȵIJɹ�������Ӧ���ܾ���������������

����3)ǩ����ͬ

��������������Ȩҵ��Ա��������˿���ʽǩ�����ۺ�ͬ��

������Ϣ����Ա���������˿Ͳɹ����������ۺ�ͬ��Ϣ����Yϵͳ����ϵͳ�Զ�����������ŵ����۶���(��ʱϵͳ��ʾΪ����������״̬)��ÿ�ܣ���Ϣ����Ա�������˶Ա��������ɵ����۶��������κβ�������ŵ���������м�顣

����ÿ�ܣ�Ӧ���˿����Ա���������ܱ���������ǩ�������ۺ�ͬ���������۶����˶ԣ�����������Ϣ���档���в�����Ӧ���˿���ˡ�������֪ͨ��Ϣ����Ա�����������乲ͬ��������

����ҵ��Ա����������ϵͳ��ʾ�ġ������������۶�����Ϣ���뼼�������������������������������������������ֱ�ȷ�ϼ������������������Լ��տ��㷽ʽ���������ƻ������������ƶ�����֪ͨ��������˿�������֤��ʽ��������յ�����֤��ʼͶ������;�������Ԥ�ջ��ʽ�������յ�30%�Ļ����Ͷ��������

������ʼ������ϵͳ�ڵ����۶���״̬���ɡ����������Զ�����Ϊ���ڲ�����

����[ע���������ڿ��ƻ��¼��������ִ�ѭ������ƹ�����(SCL)��]

����(2)��¼Ӧ���˿�

����1)��¼Ӧ���˿�

������Ʒ�����깤����ϵͳ�ڵ����۶���״̬�ɡ��ڲ����Զ�����Ϊ�����깤����

������Ϣ����Ա����������ϵͳ��ʾ�ġ����깤�����۶�����Ϣ�����ۺ�ͬԼ���Ľ������ڣ�����������ŵ����۷�Ʊ(���ڷ�Ʊһʽ������Ʊ)�������۾�����������ˣ���Ʊ����������۲����棬�������ηֱ����ڱ��ء�˰��������������Լ�������˵ȡ�

�������ز���֤Ա�������յ����۷�Ʊ�������������������֪ͨҵ��Ա��������ϵͳ����д����֪ͨ����ȷ��װ��ʱ�䡣����֪ͨ�����ı����ҵ��Ա�������������۶�����ź��Զ����ɡ�����ϵͳ�����ã��������������۶�����ţ������������Ӧ�ij���֪ͨ����

�������侭������������ϵͳ��ʾ�ij���֪ͨ��Ϣ��������֯���ˡ�

�����ִ�����������������֯��Ʒ���⡣

�������˹�˾�ڻ����밶��,���������ᵥ��֪ͨS��˾�����밶ʱ�䡣

������Ϣ����Ա����������Ʒ�밶��Ϣ����ϵͳ��ϵͳ�ڵ����۶���״̬�ɡ����깤���Զ�����Ϊ�����밶����

����Ӧ���˿����Ա����������ϵͳ��ʾ�ġ����밶�����۶�����Ϣ�������۷�Ʊ������Ϣ�ͱ��ص��������ᵥ�Ƚ��к˶ԡ������е�֤�˶�һ�£�Ӧ���˿����Ա��������������ȷ�ϻ��ƾ֤�����йص�֤����������ܡ��������ˡ�

�������˶���������ܡ������ڷ�Ʊ�ϼӸǡ������ӡ����Ӧ���˿����Ա�������ݴ�ȷ����������ʵ�֣������й���Ϣ����ϵͳ����ʱϵͳ�ڵIJɹ�����״̬���ɡ����밶���Զ�����Ϊ���Ѵ�������

���������ĩ��Ʒ�Ѿ���������δ�밶����Ӧ���˿����Ա���������ݳ��ⵥ�ȵ�֤��¼Ӧ���˿�������³���أ���ϵͳ��ʾ�����밶�����۶�����Ϣʱ����¼��������ʵ�֡�

�����������۳�����������ڱ��������⣬����������������̻���һ�¡����¿������̼�¼�н������漰�������ۡ�

����[ע������Ʒ���˻��ڿ��ƻ��¼��������ִ�ѭ������ƹ�����(SCL)��]

����2)�����˻ء��ۿ�������

����S��˾����ҵ��ϵ�Գ�������Ϊ������˿�ǩ�������ۺ�ͬ�й涨�������˻����������������ף�Ӧ��ȡ���ⷽʽ������˫��ȷ���Ľ�����Ӧ���˿ҵ��Ա�������ӵ��˿͵������������Ϻ���������ŵĹ˿���������������������źͼ������ţ�������������������������������ȷ���Ƿ�ȷ����Ʒ�������⣬��ǩ��ȷ�ϡ���ȷ��S��˾�����Σ�Ӧ���˿����Ա�������ڹ˿��������ע�������������������������������ҡ���Ԫ�ģ������۾��������������糬���ñ���Ӧ���ܾ���������������

����Ӧ���˿����Ա����������Ӧ���˿������¼�����ʵ������Ĺ˿������������������ܡ��������˺������������

����3)���˼����촦��

������ĩ��Ӧ���˿����ܡ���������Ӧ���˿����䱨�棬�����ݻ�Ӧ����Ӧ���˿��ܶ���Ӧ���˿���ϸ�˺ϼ����Լ�Ӧ���˿���ϸ����˿Ͷ��˵��ĺ˶���������в��죬Ӧ���˿����ܡ��������������е��顣���������������������¼��Ӧ���˿����ܡ�����������Ӧ���˿���ڱ��͵������飬��ͬӦ���˿������������һ������������ܡ��������ˣ������������������ɽ�����������

����4)���ỵ�����ͺ�������

����S��˾���»��ƶ�������Ӧ���˿�������᷽���ͼ�������Ļ�ƹ��ơ�

����ÿ��ĩ�����۾������������������ľ��顢ծ��λ��ʵ�ʲ���״�����ֽ�������������Լ����������Ϣ����дӦ���˿���ջ��Է������棬�������ˡ�

����������ܡ�����Ӧ���˿���ջ��Է������棬�����������ļ�������Ƿ��ԭ�ȵĹ��Ʒ����ϴ�仯���緢���ϴ�仯��������ܡ�������д��ƹ��Ʊ�����飬�����������������˺��»�����

����S��˾��������ϵͳ�Զ��������ɣ�������Ҫ�����ر������Լ�������Ļ��ˣ���ҵ��Ա��������д������ŵĻ��˱��������������˿��Ʋ���������ϣ������۾�����������������ڡ���Ԫ���µģ��ɲ���������������������ڡ���Ԫ���ϵģ����ܾ���������������

����Ӧ���˿����Ա���������ݾ��ʵ����ĸ��������������������

����(3)��¼˰��

�������ز���֤Ա�����������ռ��������۵���ص��ݣ�ÿ��ĩ���ܽ��ɲ���˰Ա���������ˣ�����������˰������ÿ�½���ֵ˰��˰�걨������˰���Ÿ���ȷ�ϵij�����˰���������ϸ�����ɲ�������������ˣ������ǩ��ȷ�ϡ��緢���κ��쳣���������һ�����鴦����

����ʵ���յ�˰���ŵ���˰��ʱ���ɻ�����ܡ�������ʵ���յ�����˰������˰�걨�����ֽ��к˶ԣ����ɲ������������ˣ��������ƾ֤��ǩ����Ϊ����֤�ݡ�

�������������տ�ѭ���漰��˰��ʵʩʵ���Գ����Ϊ��Ч�������¿��Ƴ����н������漰˰��

����(4)�տ�

��������֤���ڻ��յ��˿��Ѹ���֪ͨ���ɳ���Ա������ǰ�����а������ա�

������������Ӧ���˿����Ա�������������տ�ƾ֤��������ص�֤�������н��ˮ�������е���֪ͨ���ȣ���������ܡ��������ˡ�

��������ɶ��տ�ƾ֤����ص�֤�ĸ��˺�����ܡ��������տ�ƾ֤��ǩ�֣���Ϊ����֤�ݣ��������е�֤�ϼӸǡ�������ӡ����

��������Ա���������ݾ�����������տ�ƾ֤��ʱ�Ǽ����д���ռ��ˡ�

����(5)ά���˿͵���

���������Yϵͳ�ڵĹ˿���Ϣ�����ģ�ҵ��Ա��������д����������������۾�����������������Ϣ����Ա����������Ը��������Ԥ������������벢��ϵͳ�ڽ��и��ġ�

������Ϣ����Ա������ÿ�¸��˹˿͵�������������δ��S��˾����ҵ�������Ĺ˿ͣ�֪ͨҵ��Ա��������������д����������������۾�����������������Ϣ������ɾ���ù˿͵�����

����ÿ��ĩ����Ϣ����Ա�����������¶ȹ˿���Ϣ���ı��棬��ͬ����������ı�ż�¼���ɲ��������������ˡ�

�����������������˶��¶ȹ˿�����Ϣ���桢���ʵ�ʸ����������������Ƿ�һ�¡����б���Ƿ�õ��ʵ������Լ���ż�¼���Ƿ���ȷ�����¶ȹ˿���Ϣ���ı���ͱ�ż�¼����ǩ����Ϊ���˵�֤�ݡ��緢���κ��쳣���������һ�����鴦����

����ÿ���꣬���۾������������˹˿͵�����

������ع�����

| ��Ҫҵ�� | ����Ŀ�� | ��Ӱ�����ؽ����˻������϶� | ���õĿ��ƻ | ����Ƶ�λ�Ŀ��ƻ | ���Ʋ��Գ��� |

| ���� | �����������ö���ڵĶ��� | Ӧ���˿�Ƽۺͷ�̯ | ��������������ö�ȡ� | ������¹˿ͣ����۾�����������������пͻ��������飬��ȡ����������������Թ˿����õȼ�����������ȣ���д���¹˿ͻ����������������������Ͻ������ù����������������������ù����������������ڡ��¹˿ͻ������������ǩ��ע���Ƿ�ͬ��������ͨ������£������¿ͻ������ö�Ȳ���������ҡ�����Ԫ�ģ������ڸñ���Ӧ���ܾ��������������� ��������й˿ͣ�ҵ��Ա�����������������ù˿��ѱ���Ȩ�����ö���Լ�������Ƿ���˿������м�飬�����۾��������������������ù����������������ˡ�����dz������ö�ȵIJɹ�������Ӧ���ܾ��������������� | ��ȡ�¹˿ͻ��������������Ƿ������������ö�ȡ� ��ȡ���й˿Ͷ���������Ƿ��ʵ����ˡ� |

| ����������۶����ļ۸����� | Ӧ���˿���� ��Ӫҵ�����룺���� | ��������������������۶����������ض�����ë���쳣������Ӧȡ�ýϸ߹�������� | �����¹˿͵ij��ζ��������������������������ö�ȡ����¹˿��ܹ���ʱ֧������������ã������ͬ�����й˿͡����н��ס� �յ����й˿͵IJɹ�������ҵ��Ա�����������������ù˿��ѱ���Ȩ�����ö���Լ�������Ƿ���˿������м�飬�����۾��������������������ù����������������ˡ�����dz������ö�ȵIJɹ�������Ӧ���ܾ��������������� | ��ȡ�¹˿Ͷ���������Ƿ�÷��Ͼ��������ö�� | |

| ���� | �Ѽ�¼�����۶���������ȷ | Ӧ���˿�Ƽۺͷ�̯ ��Ӫҵ�����룺ȷ�ԡ����� | �ɲ������������۶�������Ա�Ƚ����۶���������֧�����ļ��Ƿ���� | ��Ϣ����Ա���������˿Ͳɹ����������ۺ�ͬ��Ϣ����Yϵͳ����ϵͳ�Զ�����������ŵ����۶�������ʱϵͳ��ʾΪ����������״̬����ÿ�ܣ���Ϣ����Ա�������˶Ա��������ɵ����۶��������κβ�������ŵ���������м�顣 ÿ�ܣ�Ӧ���˿����Ա���������ܱ���������ǩ�������ۺ�ͬ���������۶����˶ԣ�����������Ϣ���档���в�����Ӧ���˿����Ա��������֪ͨ��Ϣ����Ա�����������乲ͬ�������� | ��ȡ������Ϣ���棬����Ƿ��Ѿ����ƣ����в��죬�Ƿ��ѽ��е���ʹ����� |

| ���۶������ѵõ����� | Ӧ���˿������ ��Ӫҵ�����룺������ | ���۶��������۷�Ʊ��������š�˳���ѱ���¼�� | ��Ϣ����Ա���������˿Ͳɹ����������ۺ�ͬ��Ϣ����Yϵͳ����ϵͳ�Զ�����������ŵ����۶�������ʱϵͳ��ʾΪ����������״̬����ÿ�ܣ���Ϣ����Ա�������˶Ա��������ɵ����۶��������κβ�������ŵ���������м�顣 | ||

| ��¼Ӧ���˿� | �Ѽ�¼�����۾�ȷ�ѷ������� | Ӧ���˿���ڡ�Ȩ�������� ��Ӫҵ�����룺���� | ���۷�Ʊ������ⵥ֤�˶ԣ����в���Ӧ��ʱ����ʹ����� | ���˹�˾�ڻ����밶��,���������ᵥ��֪ͨS��˾�����밶ʱ�䡣 ��Ϣ����Ա����������Ʒ�밶��Ϣ����ϵͳ��ϵͳ�ڵ����۶���״̬�ɡ����깤���Զ�����Ϊ�����밶���� Ӧ���˿����Ա����������ϵͳ��ʾ�ġ����밶�����۶�����Ϣ�������۷�Ʊ������Ϣ�ͱ��ص��������ᵥ�Ƚ��к˶ԡ������е�֤�˶�һ�£�Ӧ���˿����Ա�������ڷ�Ʊ�ϼӸǡ������ӡ�������й���Ϣ����ϵͳ����ʱϵͳ�ڵIJɹ�����״̬���ɡ����밶���Զ�����Ϊ���Ѵ������� | ��ȡ���۶��������۷�Ʊ������֪ͨ���Լ��ͻ�������������Ƿ�һ�¡� |

| �Ѽ�¼�����۽��Ƽ�ȷ | Ӧ���˿�Ƽۺͷ�̯ ��Ӫҵ�����룺ȷ�ԡ����� | ������˿Ͷ��ˣ����в���Ӧ��ʱ���е���ʹ����� | ��ĩ��Ӧ���˿����ܡ���������Ӧ���˿����䱨�棬�����ݻ�Ӧ����Ӧ���˿��ܶ���Ӧ���˿���ϸ�˺ϼ����Լ�Ӧ���˿���ϸ����˿Ͷ��˵��ĺ˶���������в��죬Ӧ���˿����ܡ��������������е��顣 | �������Ӧ���˿���ϸ�˽���Ƿ�һ�£����в��죬�Ƿ��ѽ��е���ʹ����� | |

| ��¼Ӧ���˿� | �����ۻ�����ص�Ȩ�����Ѽ�¼��Ӧ���˿� | Ӧ���˿������ ��Ӫҵ�����룺������ | ���۶��������۷�Ʊ��������š�˳���ѱ���¼�� | ��Ϣ����Ա����������ϵͳ��ʾ�ġ����깤�����۶�����Ϣ�����ۺ�ͬԼ���Ľ������ڣ�����������ŵ����۷�Ʊ�����ڷ�Ʊһʽ������Ʊ���������۾�����������ˣ���Ʊ����������۲����棬�������ηֱ����ڱ��ء�����Ѻ�㡢˰��������������Լ�������˵ȡ� Ӧ���˿����Ա����������ϵͳ��ʾ�ġ����밶�����۶�����Ϣ�������۷�Ʊ������Ϣ�ͱ��ص��������ᵥ�Ƚ��к˶ԡ������е�֤�˶�һ�£�Ӧ���˿����Ա�������ڷ�Ʊ�ϼӸǡ������ӡ�������й���Ϣ����ϵͳ����ʱϵͳ�ڵIJɹ�����״̬���ɡ����밶���Զ�����Ϊ���Ѵ������� | ��ȡ���۶��������۷�Ʊ������֪ͨ���Լ��ͻ�������������Ƿ�һ�¡� |

| ���ۻ��サ�������ʵ��ڼ���м�¼ | Ӧ���˿���ڡ������� ��Ӫҵ�����룺��ֹ | ����ʲ���ծ����ǰ�����Ļ����ȷ����¼���ʵ��ڼ� | �����ĩ������Ʒ�Ѿ�������δ�밶����Ӧ���˿����Ա���������ݻ����ᵥ�ȵ�֤��¼Ӧ���˿�������³���أ���ϵͳ��ʾ�����밶�����۶�����Ϣʱ����¼��������ʵ�֡� | �� | |

| ��¼Ӧ���˿� | �Ѽ�¼�������˻ء��ۿ������þ�Ϊ��ʵ������ | Ӧ���˿������ ��Ӫҵ�����룺������ | �������ƶ��й������˻ء��ۿ������õ����ߺͳ����ල��ִ�С� | S��˾����ҵ��ϵ�Գ�������Ϊ������˿�ǩ�������ۺ�ͬ�в������˻����������������ף�Ӧ��ȡ���ⷽʽ������˫��ȷ���Ľ�����Ӧ���˿ҵ��Ա�������ӵ��˿͵������������Ϻ���������ŵĹ˿���������������������źͼ������ţ�������������������������������ȷ���Ƿ�ȷ����Ʒ�������⣬��ǩ��ȷ�ϡ���ȷ��S��˾�����Σ�Ӧ���˿����Ա�������ڹ˿��������ע�������������������������������ҡ���Ԫ�ģ������۾��������������糬���ñ���Ӧ���ܾ��������������� | ��ȡ�˿������������Ƿ���ʵ������ |

| ������¼Ӧ���˿� | �ѷ����������˻ء��ۿ������þ�ȷ�Ѽ�¼ | Ӧ���˿���� ��Ӫҵ�����룺���� | ������˿Ͷ��ˣ����в���Ӧ��ʱ���е���ʹ����� | ��ĩ��Ӧ���˿����ܡ���������Ӧ���˿����䱨�棬�����ݻ�Ӧ����Ӧ���˿��ܶ���Ӧ���˿���ϸ�˺ϼ����Լ�Ӧ���˿���ϸ����˿Ͷ��˵��ĺ˶���������в��죬Ӧ���˿����ܡ��������������е��顣 | ��ȡ�˿Ͷ��˵��������Ӧ���˿���ϸ�˽���Ƿ�һ�£����в��죬�Ƿ��ѽ��е���ʹ����� |

| �ѷ����������˻ء��ۿ������þ���ǡ���ڼ���м�¼ | Ӧ���˿���ڡ������� ��Ӫҵ�����룺��ֹ | ���Լ�¼�����˻ء��ۿ�����������ı���������ţ�˳���ѱ���¼�� | ҵ��Ա�������ӵ��˿͵������������Ϻ���������ŵĹ˿���������� Ӧ���˿����Ա����������Ӧ���˿������¼�����ʵ������Ĺ˿������������������ܡ��������˺������������ | ��ȡ�˿������������Ƿ��ѽ��м�¼�� | |

| ��¼Ӧ���˿� | �ѷ����������˻ء��ۿ������þ�ȷ��ȷ��¼ | Ӧ���˿�Ƽۺͷ�̯ ��Ӫҵ�����룺ȷ�ԡ����� | �����㸴�˺�����Ӧ���˿�ĵ����� | ҵ��Ա�������ӵ��˿͵������������Ϻ���������ŵĹ˿���������������������źͼ������ţ�������������������������������ȷ���Ƿ�ȷ����Ʒ�������⣬��ǩ��ȷ�ϡ���ȷ��S��˾�����Σ�Ӧ���˿����Ա�������ڹ˿��������ע�������������������������������ҡ���Ԫ�ģ������۾��������������糬���ñ���Ӧ���ܾ��������������� | ��ȡ����ƾ֤�������˿������������Ƿ�һ�£������ʵ����ˡ� |

| ȷ���ỵ�����ͺ������ˣ�����¼��ǡ���ڼ� | Ӧ���˿���ڡ������ԡ�Ȩ�������� ���������Ƽۺͷ�̯�������ԡ����� | �����㸴�˻��������ã����������Ƿ��¼���ʵ��ڼ䡣 | ��˾���»��ƶ�������Ӧ���˿�������᷽���ͼ�������Ļ�ƹ��ơ� ÿ��ĩ�����۾������������������ľ��顢ծ��λ��ʵ�ʲ���״�����ֽ�������������Լ����������Ϣ����дӦ���˿���ջ��Է������棬�������ˡ� ������ܡ�����Ӧ���˿���ջ��Է������棬�����������ļ�������Ƿ��ԭ�ȵĹ��Ʒ����ϴ�仯���緢���ϴ�仯��������ܡ�������д��ƹ��Ʊ�����飬�����������������˺��»����� S��˾��������ϵͳ�Զ��������ɣ�������Ҫ�����ر������Լ�������Ļ��ˣ���ҵ��Ա��������д������ŵĻ��˱��������������˿��Ʋ���������ϣ������۾�����������������ڡ���Ԫ���µģ��ɲ���������������������ڡ���Ԫ���ϵģ����ܾ���������������Ӧ���˿����Ա���������ݾ��ʵ����ĸ�������������������� | ��ȡ���۲��ų��ߵ�Ӧ���˿���ջ��Է������档����Ƿ��д��ƹ��Ʊ������,�����������˺��»����� | |

| �տ� | �տ�����ʵ������ | Ӧ���˿�����ԡ�Ȩ�������� | �����㸴���տ��¼�� | ����֤���ڻ��յ��˿��Ѹ���֪ͨ���ɳ���Ա������ǰ�����а������ա���������Ӧ���˿����Ա�������������տ�ƾ֤��������ص�֤�������н��ˮ�������е���֪ͨ���ȣ��ύ������ܸ��ˡ�����ɶ��տ�ƾ֤����ص�֤�ĸ��˺�����ܡ��������տ�ƾ֤��ǩ����Ϊ����֤�ݣ��������е�֤�ϼӸǡ�������ӡ���� | ��ȡ�տ�ƾ֤��������Ƿ�����ܸ��ˣ��Ƿ�Ӹǡ�������ӡ���� |

| ȷ��¼�տ� | Ӧ���˿�Ƽۺͷ�̯ | �����㸴���տ��¼�� | Ӧ���˿����Ա�����������տ�ƾ֤��������ص�֤�������н��ˮ�������е���֪ͨ���ȣ��ύ������ܡ��������ˡ�����ɶ��տ�ƾ֤����ص�֤�ĸ��˺�����ܡ��������տ�ƾ֤��ǩ�֣���Ϊ����֤�ݣ���������֧���ļ��ϼӸǡ�������ӡ���� ����Ա���������ݾ�����������տ�ƾ֤��ʱ�Ǽ��ֽ�����д���ռ��ˡ� | ��ȡ�տ�ƾ֤��������Ƿ�����ܸ��ˣ��Ƿ�Ӹǡ�������ӡ���� | |

| �տ���Ѽ�¼ | Ӧ���˿������ | ���ڽ��ռ����е��տ��¼�����ж��˵����к˶ԡ� | ÿ��ĩ���ɻ������ָ������Ա�������������Ա�˶����д���ռ��˺����ж��˵����������д�������ڱ������ύ�����������������ˣ������������������д�������ڱ���ǩ����Ϊ�临�˵�֤�ݡ� | ������ж��˵������д�������ڱ� | |

| �տ������ǡ���ڼ���м�¼ | Ӧ���˿���ڡ������� | ���ڽ��ռ����е��տ��¼�����ж��˵����к˶ԡ� | ÿ��ĩ���ɻ������ָ������Ա�������������Ա�˶����д���ռ��˺����ж��˵����������д�������ڱ������ύ�����������������ˣ������������������д�������ڱ���ǩ����Ϊ�临�˵�֤�ݡ� | ������ж��˵������д�������ڱ� | |

| �� | �ලӦ���˿ʱ�ջ� | Ӧ���˿Ȩ�������� | ���ڱ��������Ӧ���˿����䱨�� | ��ĩ��Ӧ���˿����ܡ���������Ӧ���˿����䱨�档 | ��ȡӦ���˿�����������棬����Ƿ���Ʋ������ˡ� |

| ά���˿͵��� | �Թ˿͵��������Ϊ��ʵ��Ч�� | Ӧ���˿�����ԡ����� ��Ӫҵ�����룺�����ԡ����� | ����˿͵�������Ӧ������ţ����˳���ѱ���¼�� | ��Ϣ����Ա����������Ը��������Ԥ������������벢��ϵͳ�ڽ��и��ġ� �������������˶��¶ȹ˿�����Ϣ���桢���ʵ�ʸ����������������Ƿ�һ�¡����б���Ƿ�õ��ʵ������Լ���ż�¼���Ƿ���ȷ�����¶ȹ˿���Ϣ���ı���ͱ�ż�¼����ǩ����Ϊ���˵�֤�ݡ��緢���κ��쳣���������һ�����鴦���� | ��ȡ���Ļ����±�����Ƿ��Ѿ����� |

| �Թ˿͵��������Ϊȷ�� | Ӧ���˿�Ƽۺͷ�̯ ��Ӫҵ�����룺ȷ�ԡ����� | �˶Թ˿͵��������¼��ԭʼ��Ȩ�ļ���ȷ������ȷ������ | �����Yϵͳ�ڵĹ˿���Ϣ�����ģ�ҵ��Ա��������д����������������۾�����������������Ϣ����Ա����������Ը��������Ԥ������������벢��ϵͳ�ڽ��и��ġ� �������������˶��¶ȹ˿�����Ϣ���桢���ʵ�ʸ����������������Ƿ�һ�¡����б���Ƿ�õ��ʵ������Լ���ż�¼���Ƿ���ȷ�����¶ȹ˿���Ϣ���ı���ͱ�ż�¼����ǩ����Ϊ���˵�֤�ݡ��緢���κ��쳣���������һ�����鴦���� ÿ���꣬���۾������������˹˿͵����� | ��ȡ���±��Ƶı�ż�¼��������Ƿ��Ѿ����ˡ� | |

| ά���˿͵��� | �Թ˿͵�������������ʵ��ڼ���д��� | Ӧ���˿Ȩ���������ڡ������� ��Ӫҵ�����룺�����ԡ����� | ����˿͵�������Ӧ������ţ����˳���ѱ���¼�� | ��Ϣ����Ա����������Ը��������Ԥ������������벢��ϵͳ�ڽ��и��ġ� �������������˶��¶ȹ˿�����Ϣ���桢���ʵ�ʸ����������������Ƿ�һ�¡����б���Ƿ�õ��ʵ������Լ���ż�¼���Ƿ���ȷ�����¶ȹ˿���Ϣ���ı���ͱ�ż�¼����ǩ����Ϊ���˵�֤�ݡ��緢���κ��쳣���������һ�����鴦���� | ��ȡ���Ļ����±�������Ƿ��Ѿ����ˡ� |

| ȷ���˿͵������ݼ�ʱ���� | Ӧ���˿Ȩ���������ڡ������� ��Ӫҵ�����룺�����ԡ����� | �����㶨�ڸ��˹�Ӧ�̵�������ȷ�Բ�ȷ���估ʱ���¡� | ��Ϣ����Ա������ÿ�¸��˹˿͵�������������δ��S��˾����ҵ�������Ĺ˿ͣ�֪ͨҵ��Ա������������д����������������۾�����������������Ϣ������ɾ���ù˿͵����� ÿ���꣬���۾������������˹˿͵����� | ��ȡ�˿͵�������Ƿ��Ѽ�ʱ���¡� |

���������ڡ��������տ�ѭ����ʵ���Գ���

����һ���������տ��ʵ���Գ���

����(һ)�������տ��ʵ���Է�������

����(��)���۽���ϸ�ڲ���

����(��)�տ��ϸ�ڲ���

��������Ӫҵ�����ʵ���Գ���

����(һ)Ӫҵ��������Ŀ��

����1.���Ŀ�����϶���Ӧ��ϵ��

| ���Ŀ�� | �����϶� | |||||

| ���� | ������ | ȷ�� | ��ֹ | ���� | ���б�����¶��ص��϶� | |

| A��������м�¼��Ӫҵ�����ѷ��������뱻��Ƶ�λ�й� | �� | �� | �� | �� | �� | �� |

| B������Ӧ����¼��Ӫҵ������Ѽ�¼ | �� | �� | �� | �� | �� | �� |

| C����Ӫҵ�����йصĽ�����������ǡ����¼ | �� | �� | �� | �� | �� | �� |

| D��Ӫҵ�����Ѽ�¼����ȷ�Ļ���ڼ� | �� | �� | �� | �� | �� | �� |

| E��Ӫҵ�����Ѽ�¼��ǡ�����˻� | �� | �� | �� | �� | �� | �� |

| F��Ӫҵ�����Ѱ�����ҵ�����Ĺ涨�ڲ���������ǡ�����б� | �� | �� | �� | �� | �� | �� |

����2.��Ӫҵ���������Ŀ������Ƴ����Ӧ��ϵ��

| ���Ŀ�� | �ɹ�ѡ�����Ƴ��� |

| C | 1.��ȡ�������Ӫҵ��������ϸ�� |

| ABC | 2.ʵ���Է�������Ҫʱ�� |

| ABCD | 3.�����Ӫҵ�������ȷ�������������Ƿ������ҵ�����ǰ�����Ƿ�һ�£���ע�����ԡ�żȻ�Ե������Ƿ���ϼȶ�������ȷ��ԭ���� |

| AC | 4.��϶�Ӧ���˿�ʵʩ�ĺ�֤����ѡ����Ҫ�ͻ���֤�������۶� |

| D����Ҫ�� | 5.���۵Ľ�ֹ���� |

| ABCDE | 6.������������������Ϊ���磺���������˻���������Ʒ���ۡ�ί�д������ۺ�ع����Ծɻ��¡���Ʒ��Ҫ��װ�ͼ�������ۡ������տ����ۡ��������ۡ��ۺ���صȣ�ѡ��ǡ������Ƴ��������� |

| F | 7.ȷ����Ӫҵ��������б��Ƿ�ǡ�� |

����(��)��Ӫҵ�������ʵ���Գ���

����1.�����Ӫҵ�������ȷ��ԭ������

����ע�⣺

������һ��ʵ�ֵ����Ŀ��;

�����ڶ������·��;

��������������ȷ�ϵĻ��֪ʶ��

���������ⵥѡ�⡿�ڶ�M��˾2011��Ȳ����������ʱ��Lע����ʦ�����������տ�ѭ������ơ�����ƹ����У�Lע����ʦ��Ҫ��������������Ϊ������ȷ��רҵ�жϡ�

����(1)Lע����ʦ�ƻ�����M��˾2011�����Ӫҵ������������ԡ����¸�����Ƴ����У�ͨ������ʵ���������Ŀ�����(��)��

����A.��ȡ2011��12��31�տ��ߵ����۷�Ʊ�������Ӧ�ķ��˵����˲���¼

����B.��ȡ2011��12��31�յķ��˵��������Ӧ�����۷�Ʊ���˲���¼

����C.����Ӫҵ��������ϸ���г�ȡ2011��12��31�յ���ϸ��¼�������Ӧ�ļ���ƾ֤�����˵������۷�Ʊ

����D.����Ӫҵ��������ϸ���г�ȡ2012��1��1�յ���ϸ��¼�������Ӧ�ļ���ƾ֤�����˵������۷�Ʊ

��������ȷ�𰸡�C

�������𰸽��������ڲ��������Ե���Ƴ���Ӧ���Ǵ�ԭʼƾ֤�鵽�˲���¼������ѡ��AB������һ���̶���ʵ�����������Ŀ��;ѡ��Cʵ����ʵ�Ե�Ŀ��;ѡ��D���Բ��ҳ��Ƿ����Ӧ�����뵽2011���˲��ϵ�����ȴ������2012����˲��ϡ�

����(2)M��˾��������������ȷ����صĽ��״�����������У�����ȷ����(��)��

����A.M��˾����2011��12�°���ͬԼ�����밶����ij�����˾���ڲ�Ʒʱ���Է���֪���������ڹ���ʼʵʩ�����ƣ�����ŵ���Ϊ�˿����г���M��˾����2011��ĩ������Ʒ������2011��δȷ����Ӧ����Ӫҵ������

����B.M��˾��2011��ĩί��ij���乫˾��ij��ҵ����һ����Ʒ����������ʱ���ֲ��ֲ�Ʒ�����𣬸���ҵ���պ�ͬԼ��Ҫ��M��˾��ȡ���۵Ȳ�����ʩ��ȫ�������˻���M��˾�Բ�Ʒ���������乫˾����Ϊ�ɶ��ܾ��Է�Ҫ�����ڷ���ǰ���յ�����ҵԤ����ȫ�����M��˾��2011��ȷ������Ӧ��Ӫҵ������

����C.M��˾��2011��12�³���ÿ��500Ԫ(������ֵ˰)�ļ۸���ij��˾������1000����Ʒ��˫��Լ�����ڸù�˾�������ǰ������M��˾���ٶ��������IJ�Ʒʵʩ���������Ϳ��ƣ����Զ���δ�տ�IJ��ֲ�Ʒ������������Ȩ����ֹ2011��ĩ��M��˾��ȡ�˸ù�˾֧��������800����Ʒ�Ļ��ȷ������Ӫҵ������500000Ԫ

����D.M��˾��2011����ij��˾ת����һ��������ʹ��Ȩ��ʹ�÷�Ϊ500000Ԫ��M��˾���ṩ���ڷ���ͬԼ�����ù�˾��2011���2012���֧��250000Ԫ��M��˾��2011��ʵ���յ�200000Ԫ�������ڵ���ȷ����250000Ԫ����

��������ȷ�𰸡�B

�������𰸽�����ѡ��B�����˻��Ŀ����Ի�û����ʧ�����պͱ��껹δ������ת�ƣ����Բ�Ӧȷ�����롣

����2.��Ҫʱ��ʵʩ����ʵ���Է�������

�����ٽ����ڵ���Ӫҵ�����������ڵ���Ӫҵ�����롢����Ԥ���Ԥ�����Ƚ��бȽϣ�������Ӫҵ�����뼰�乹�ɵı䶯�Ƿ��쳣���������쳣�䶯��ԭ��;

�����ڼ��㱾����Ҫ��Ʒ��ë���ʣ������ڻ�Ԥ���Ԥ�����ݱȽϣ�����Ƿ�����쳣������֮���Ƿ�����ش�������ԭ��;

�����۱Ƚϱ��ڸ��¸�����Ӫҵ������IJ��������������䶯�����Ƿ��������Ƿ���ϱ���Ƶ�λ�����ԡ������Եľ�Ӫ���ɣ������쳣������ش���ԭ��;

�����ܽ�������Ҫ��Ʒ��ë������ͬ��ҵ��ҵ���жԱȷ���������Ƿ�����쳣;

�����ݸ�����ֵ˰��Ʊ�걨������ͨ��Ʊ������ȫ�����룬��ʵ��������Ƚϡ�

����3.ʵʩ���۵Ľ�ֹ����

����������ʵʩ��ֹ���ԣ���Ŀ����Ҫ����ȷ������Ƶ�λ��Ӫҵ������Ļ�Ƽ�¼�������Ƿ���ȷ��

����

����(1)ͨ�������ʲ���ծ����ǰ���������ҽ�����N�ķ������ݣ���Ӧ���˿��������ϸ�˽��к˶�;ͬʱ����Ӧ���˿��������ϸ��ѡȡ���ʲ���ծ����ǰ���������ҽ�����N��ƾ֤���뷢��ƾ֤�˶ԣ���ȷ�������Ƿ���ڿ�������;

����(2)�����ʲ���ծ����ǰ�����ۺͷ���ˮƽ��ȷ��ҵ��ˮƽ�Ƿ��쳣���������Ƿ��б�Ҫ��ʵʩ��ֹ���Գ���;

����(3)ȡ���ʲ���ծ���պ����е������˻ؼ�¼������Ƿ������ǰȷ����������;

����(4)��϶��ʲ���ծ����Ӧ���˿�ĺ�֤���������δȡ�öԷ��ϿɵĴ������;

����(5)�����ش�������ۡ�

����ע����ʦ���Կ���ѡ���������·��ʵʩ��Ӫҵ������Ľ�ֹ���ԣ�

����һ�����˲���¼Ϊ��㡣���ʲ���ծ����ǰ����������˲���¼��������ƾ֤����鷢Ʊ����뷢��ƾ֤��Ŀ����֤ʵ�����������Ƿ���ͬһ�ڼ��ѿ��߷�Ʊ����������������롣���ַ�����Ҫ��Ϊ�˷�ֹ������롣

�������������۷�ƱΪ��㡣���ʲ���ծ����ǰ��������ķ�Ʊ�����������ƾ֤���˲���¼��ȷ���ѿ��߷�Ʊ�Ļ����Ƿ��ѷ�������ͬһ����ڼ�ȷ�����롣���ַ�����Ҫ��Ϊ�˷�ֹ�ټ����롣

���������Է���ƾ֤Ϊ��㡣���ʲ���ծ����ǰ��������ķ���ƾ֤������Ʊ����������˲���¼��ȷ����Ӫҵ�������Ƿ��Ѽ���ǡ���Ļ���ڼ䡣���ַ�����ҪҲ��Ϊ�˷�ֹ�ټ����롣

����4.������������������Ϊ���總�������˻���������Ʒ���ۡ�ί�д������ۺ�ع����Ծɻ��¡���Ʒ��Ҫ��װ�ͼ�������ۡ������տ����ۡ��������ۡ��ۺ���صȣ�ѡ��ǡ������Ƴ��������ˡ�

�����������ۺ��⡿X��˾ϵ��������A�ɵ����й�˾����Ҫ��Ӫ�����Ӳ���Ŀ��������������ۣ�����Ҫҵ������ͨ��Ϊ����ͻ��ṩ����������——ǩ�����ۺ�ͬ——��Ͽ���������——ί�л��˹�˾�ͻ�——��װ����——���ݰ�װ���ձ��濪�߷�Ʊ��ȷ�����롣ע����ʦ��2011�����X��˾2010��Ȳ���������ơ��������˽⣬X��˾2010��ȵľ�Ӫ���ơ���������Ӫ������2009��ȱȽ�δ�����ش�仯����δ�����ش�������Ϊ��

�������������������(��λ����Ԫ)

��������һ��X��˾2010���1��12�·�δ����Ӫҵ�����롢��Ӫҵ��ɱ���ʾ���£�

| �¡��� | ��Ӫҵ������ | ��Ӫҵ��ɱ� |

| 1 | 7800 | 7566 |

| 2 | 7600 | 6764 |

| 3 | 7400 | 6512 |

| 4 | 7700 | 6768 |

| 5 | 7800 | 6981 |

| 6 | 7850 | 6947 |

| 7 | 7950 | 7115 |

| 8 | 7700 | 6830 |

| 9 | 7600 | 6832 |

| 10 | 7900 | 7111 |

| 11 | 8100 | 7280 |

| 12 | 18900 | 15139 |

| �ϡ��� | 104300 | 91845 |

�������϶���ע����ʦ��ʵʩʵ���Գ���ʱ����鵽��������ҵ��

����(1)���۸�A��˾Ӳ����936��Ԫ(��˰����ֵ˰˰��Ϊ17%)����غ�ͬԼ����ǩ����ͬ��֧��100��Ԫ�����߰�װ���ձ����֧��200��Ԫ��������һ���²�����ϸ��֧��636��Ԫ����������Ϊ2010��11��20�ա�ʵ��ִ������ǣ�X��˾��2010��11��15�շ�������˫��ǩ�ָ��µİ�װ���ձ�������Ϊ2010��12��25�գ���Ʊ����Ϊ2010��12��25�ա���ֹ2010��12��31�գ�X��˾�Ѿ���ȡ����300��Ԫ��ȷ��2010��ȸ�����������800��Ԫ��

����(2)���۸�B��˾Ӳ����1170��Ԫ(��˰����ֵ˰˰��Ϊ17%)����غ�ͬԼ����ǩ����ͬ��֧��300��Ԫ�����߰�װ���ձ����֧��870��Ԫ����������Ϊ2010��12��26�ա�ʵ��ִ������ǣ���˫��ǩ�ָ��µİ�װ���ձ�������Ϊ2010��12��29�գ���Ʊ����Ϊ2010��12��29�ա���ֹ2010��12��31�գ�X��˾�Ѿ���ȡ����1170��Ԫ����ȷ��2010��ȸ�����������1000��Ԫ��ע����ʦ�����ʱ��δȡ�ø�������ҵ��ķ������ݣ�X��˾���͵�����Ϊ������λ����X��˾ָ��ֱ�ӽ��������B��˾��

����(3)���۸�J��˾Ӳ����1053��Ԫ(��˰����ֵ˰˰��Ϊ17%)������������Ʊ����װ���ձ��桢���ۺ�ͬ�˶Ժ����쳣����ֹ���ʱ������ȫ��δ�յ���2010��ȣ�X��˾ȷ�ϸ�����������900��Ԫ��ע����ʦ�ڶ�Ӧ��J��˾1053��Ԫ������к�֤ʱ��J��˾�غ�����ȷ�ϣ�����ע����ʦ���е绰ѯ֤ʱ��J��˾�����Ա��ʾ���δ��X��˾����ҵ��������������Ƿ��X��˾ծ��������

����Ҫ��

����(1)������һ������ָ����Ӫҵ���������Ӫҵ��ɱ����ص����������Ҫ˵�����ɡ�(��Ҫ����ʾ��������)

����(2)������϶��е�1��2������ҵ����ֱ��ж�X��˾�Ѿ�ȷ�ϵ����������ܷ�ȷ��(�����ܹ�ȷ�ϡ���������ȷ�ϡ���������ȫ��ȷ�ϡ����������γ���ƽ��ۡ���������ֱ����Իش�)�����ش𡰲���ȷ�ϡ�����ȫ��ȷ�ϡ������Ҫ˵������;���ش������γ���ƽ��ۡ�����ָ��Ӧ��һ��ʵʩ����Ƴ���

����(3)������϶��е�3������ҵ����ָ���Ƿ�Ӧ��һ��ʵʩ��Ƴ������Ѿ�֤ʵ��������ҵ��ϵ�鹹����ָ��ע����ʦӦ����ȡ��Щ��ʩ?

��������ȷ�𰸡�

����(1)��ʵʩ������Ӧ�������·���Ӫҵ���������Ӫҵ��ɱ���Ϊ�ص��������

����——1�·ݡ����·�ë����Ϊ3%��ԶԶ����ȫ��ƽ��ë����12%����������ë���ʡ�

����——12�·ݡ����·���Ӫҵ������ռȫ����Ӫҵ��������ϸ�;ë���ʴﵽ20%��Զ����ȫ��ƽ��ë����12%��

����(2)ҵ��1����ȷ�ϡ����ݺ�ͬ�����������Ӧ������ϸ�ʱȷ�ϣ���ǩ��װ���ձ����һ���£�����2010��12��31�ղ���������ȷ�����������Բ���ȷ�ϡ�

����ҵ��2�����γ���ƽ��ۡ�����ע����ʦδȡ�ø�����ҵ��ķ������ݣ�����ȷ�����۵�ʵ�֡�ע����ʦӦ����Ƶ�λ��ȡҪ����λֱ�ӽ��������B��˾������ָ���������ļ�;��ϲɹ�ҵ�����ƣ���ȷ����˾ȷ�Ѵӹ�����λ�ɹ���������;��Ӧ��B��˾������ѯ֤B��˾ȷ��2010��12��31��ǰ�յ���������;��鰲װ���������γɵ���ؼ�¼�����������õ����ƾ֤����ȷ����װ���ձ������ʵ�ԡ�

����(3)ע����ʦӦ��һ��ʵʩ��Ƴ�����֤ʵ�������۵���ʵ�ԣ����ϲɹ��븶��ѭ������ƽ�һ���ռ����֤�ݡ���֤ʵ��������ҵ����٣�ע����ʦӦ���Ļ������ʵ���Գ������ʵ���ʽ��֪����Ƶ�λ������������㡣��Ҫʱ��Ӧ��������ʦ�������ҵ��Լ����

��������Ӧ���˿��ʵ���Գ���

����(һ)Ӧ���˿����Ŀ��

����1.���Ŀ�����϶���Ӧ��ϵ��

| ���Ŀ�� | �����϶� | ||||

| ���� | ������ | Ȩ�������� | �Ƽۺͷ�̯ | ���б�����¶��ص��϶� | |

| A���ʲ���ծ���м�¼��Ӧ���˿��Ǵ��ڵ� | �� | �������� | �������� | �������� | �������� |

| B������Ӧ����¼��Ӧ���˿���Ѽ�¼ | �������� | �� | �������� | �������� | �������� |

| C����¼��Ӧ���˿��ɱ���Ƶ�λӵ�л���� | �������� | �������� | �� | �������� | �������� |

| D��Ӧ���˿���ǡ���Ľ������ڲ����У���֮��صļƼۻ������ǡ����¼ | �������� | �������� | �������� | �� | �������� |

| E��Ӧ���˿��Ѱ�����ҵ�����Ĺ涨�ڲ���������ǡ���б� | �������� | �������� | �������� | �������� | �� |

����2.���Ŀ������Ƴ����Ӧ��ϵ��

| ���Ŀ�� | �ɹ�ѡ�����Ƴ��� |

| ABD | 1.����漰Ӧ���˿����ز���ָ�� |

| D | 2.��ȡ�����Ӧ���˿���������� |

| ACD | 3.��Ӧ���˿���к�֤ |

| A | 4.��δ��֤Ӧ���˿�ʵʩ�����Ƴ�������֤Ӧ���˿����ʵ�� |

| D | 5.���ۻ�����������ʵ��� |

| A | 6.����Ӧ���˿������ܷ����ˡ���ϸ�����˺��ֽ��ռ��ˣ������쳣��Ŀ���Դ����쳣��������Ӧ���˿��ʹ�غ��������Ӧ�����ԭʼƾ֤ |

| ABCD | 7.����Ӧ�չ�����[�����ֹ�5%���ϣ���5%���ɶ�]�Ŀ��ִ�й��������佻����Ƴ���ע���ϲ�����ʱӦ������Ľ��Թ�����ҵ�������й�ϵ����Ҫ�ͻ��Ľ���������ר�ź˲� |

| C | 8.������д������д����ѯ֤���Ļغ��������Ҫ�����Э��������ļ���ȷ��Ӧ���˿��Ƿ��ѱ���Ѻ����� |

����(��)Ӧ���˿��ʵ���Գ���

����1.ȡ�û����Ӧ���˿���ϸ��

����2.����漰Ӧ���˿����ز���ָ��

����(1)����Ӧ���˿�跽�ۼƷ���������Ӫҵ�������ϵ�Ƿ��������������Ӧ���˿�跽������ռ�������뾻��İٷֱ�������㿼��ָ��ͱ���λ����������߱Ƚϣ�������쳣Ӧ����ԭ��;

����(2)����Ӧ���˿���ת�ʡ�Ӧ���˿���ת������ָ�꣬���뱻��Ƶ�λ����������ߡ�����Ƶ�λ��ǰ���ָ�ꡢͬ��ҵͬ�����ָ��Աȷ���������Ƿ�����ش��쳣��

����3.����Ӧ���˿�����

�����������ۺ��⡿��˾��Ҫ����������̥�����������ۣ�������������Ҫ��Դ�ڹ������ۺͳ������ۡ�ABC���ʦ�����������˾20��8��Ȳ�����ƣ���ί��Aע����ʦ������Ŀ�����ˡ�

��������һ��

����(1)��˾������ȷ������Ϊ�����ڹ������ۣ��ڽ���Ʒ�����ͻ���ȡ�ÿͻ�ǩ�ֵ��ջ�ȷ�ϵ�ʱȷ������;���ڳ������ۣ�����ز�Ʒװ����ȡ��װ����ʱȷ�����롣

����(2)�ڼ�˾�Ļ����Ϣϵͳ�У����ڿͻ�����ͻ��ı�ŷֱ���D��E��ͷ��

����(3)20��8��12��31�գ��й��������й���������Ҷ���Ԫ����Ϊ1��Ԫ=6.8Ԫ����ҡ�

�������϶���

������˾���Ƶ�Ӧ���˿����������ժ¼���£�(ע����ʦ���������ֵ�λ�ǡ���Ԫ��)

| 20��8��12��31��������� | ||||||

| �ͻ���� | ԭ�ң���Ԫ�� | ����ң���Ԫ�� | ���У� | |||

| 1������ | 1-2�� | 2-3�� | 3������ | |||

| ���ڿͻ� | ���� | 41 158 | 28 183 | 7 434 | 4 341 | 1 200 |

| ����ͻ� | ��Ԫ2 046 | 15 345 | 10 981 | 2 164 | 2 200 | 0 |

| �ϼ� | ���� | 56 503 | 39 164 | 9 598 | 6 541 | 1 200 |

| ���� | ||||||

| 20��7��12��31��������� | ||||||

| �ͻ���� | ԭ�ң���Ԫ�� | ����ң���Ԫ�� | ���У� | |||

| 1������ | 1-2�� | 2-3�� | 3������ | |||

| ���ڿͻ� | ���� | 31 982 | 23 953 | 4 169 | 3 860 | 0 |

| ����ͻ� | ��Ԫ2 006 | 14 046 | 11 337 | 2 539 | 170 | 0 |

| �ϼ� | ���� | 46 028 | 35 290 | 6 708 | 4 030 | 0 |

����Ҫ��

����������϶����������һ���ٶ�����������������ָ�����϶���Ӧ���˿����������������Щ����֮��������˵�����ɡ�

��������ȷ�𰸡�

�������϶���Ӧ���˿�������������ڲ���֮���У�

����(1)����ͻ�Ӧ���˿�20��8��12��31��Ԫ2 046��Ԫ���������ҽ��15345��Ԫ����ȷ�����Ӧ���˿���ĩδ��20��8��12��31�ա�����Ҷ���Ԫ����Ϊ1��Ԫ=6.8Ԫ����ҡ��������㣬�����û������㣬ӦΪ�����13912.8��Ԫ��

����(2)20��8��12��31������������й��ڿͻ�2-3�����������ȷ��20��8��12��31�������������2-3���еĹ��ڿͻ����Ϊ4341��Ԫ����20��7��12��31�������������1-2�����Ӧ���ε����4169��Ԫ�����ڲ�����֮����

����4.��ծ���˺�֤Ӧ���˿�

����(1)��֤�ķ�Χ�Ͷ���

���������г��֤�ݱ���Ӧ���˿�Ա���Ƶ�λ���������Dz���Ҫ�ģ����ߺ�֤�ܿ�������Ч�ģ�����ע����ʦӦ����Ӧ���˿���к�֤��

����ע����ʦ����Ҫ�Ա���Ƶ�λ���е�Ӧ���˿���к�֤����֤�����Ĵ�С����Χ����������ؾ����ģ���Ҫ�У�Ӧ���˿���ȫ���ʲ��е���Ҫ��;����Ƶ�λ�ڲ����Ƶ�ǿ��;��ǰ�ڼ�ĺ�֤�����

����һ������£�ע����ʦӦѡ��������Ŀ��Ϊ��֤����������ϳ�����Ŀ;��ծ���˷���������Ŀ;�ش��������Ŀ;��Ҫ�ͻ�(������ϵ���еĿͻ�);����Ƶ������ĩ����С����Ϊ�����Ŀ;���ܲ����ش��������ķ���������Ŀ��

����(2)��֤�ķ�ʽ

������֤��ʽ��Ϊ�����ĺ�֤��ʽ�������ĺ�֤��ʽ��ע����ʦ�ɲ��û����Ļ������ĺ�֤��ʽʵʩ��֤��Ҳ�ɽ����ַ�ʽ���ʹ�á�

����(3)��֤ʱ���ѡ��ע����ʦͨ�����ʲ���ծ����Ϊ��ֹ�գ����ʲ���ծ���պ��ʵ�ʱ����ʵʩ��֤��

����(4)��֤�Ŀ���

����ע����ʦͨ�����ñ���Ƶ�λ�ṩ��Ӧ���˿���ϸ�˻����Ƽ��ͻ���ַ�����Ͼ��Ա���ѯ֤������ע����ʦӦ����ȷ����Ҫȷ�ϻ����е���Ϣ��ѡ���ʵ��ı�ѯ֤�ߡ����ѯ֤���Լ���������(�����ջ�)ѯ֤�����ֿ��ơ�

����(5)�Բ�������Ĵ���

�����ջص�ѯ֤�����в��죬ע����ʦҪ���з���������ԭ��

����(6)�Ժ�֤������ܽ������

���������ⵥѡ�⡿Aע����ʦ��J��˾2011��Ȳ�����Ƶ����ڸ����ˣ�����ƹ����У���Ը���Ӧ�տ�����Ƶ�������Ա�������غ�֤�������Խ�𣬲�������Ƶ��йع�������и��ˡ����Ϊ������ȷ��רҵ�жϡ�

����(1)��ȷ����֤����ʱ��������Ŀ�У�Ӧ�����к�֤����(��)��

����A.��֤�ܿ�����Ч��Ӧ�տ���

����B.����Ƶ������ĩ����С��Ӧ�տ���

����C.ִ��������Ƴ������ȷ�ϵ�Ӧ�տ���

����D.Ӧ��������Ʒ�Χ���ӹ�˾�Ŀ���

��������ȷ�𰸡�B

�������𰸽��������ݡ���֤���ľ�����ע����ʦӦѡ��ĺ�֤������ҪΪ����������ϳ�����Ŀ;��ծ���˷���������Ŀ;�ش��������Ŀ;��Ҫ�ͻ�(������ϵ���еĿͻ�);����Ƶ������ĩ����С����Ϊ�����Ŀ;���ܲ����ش��������ķ���������Ŀ����Ŀ��ѡ��B����Ӧ���к�֤����Ŀ��

����(2)��ȷ����֤ʱ��ʱ�����·����У���Ӧѡȡ����(��)��

����A.��J��˾Ӧ���˿�����϶����ش�������յͣ���Ԥ��ʱ(�ʲ���ծ����ǰ)��֤

����B.�����նԴ�����̵�ͬʱ����Ӧ�տ�����к�֤

����C.��ĿС���פ����ֳ����������к�֤

����D.Ϊ���ٺ�֤�غ����죬��ִ��������Ƴ����֤

��������ȷ�𰸡�D

�������𰸽�������֤��Ŀ�ľ���ȷ������Ƶ�λ��Ӧ���˿��Ƿ���ʵ����ȷ������ѡ��D��������ǡ����

����(3)�ڶ�ѯ֤�������´��������У���ȷ����(��)��

����A.��ճ��ѯ֤��ʱ����ͳһ���

����B.�ķ�ѯ֤����������Ҫ��ѯ֤�����Ƹ�J��˾���д���

����C.��10��ѯ֤��ֱ�ӽ���J��˾��ҵ��Ա�����䵽��ѯ֤��λ���º�ȡ��

����D.��10��ѯ֤��Ҫ��ѯ֤��λ������J��˾������ԭ�����º�������ʦ������

��������ȷ�𰸡�A

�������𰸽�����Ӧ���˿��ѯ֤��������������;ѯ֤��������ע����ʦֱ�ӷ���;�غ�Ӧֱ�Ӽ������ʦ��������

����(��)��������ʵ���Գ���

�������Ӧ���˿��������ͺ�����������ȡ�����汨���֤���ļ������ۻ����������ݵ����ϡ����輰������

���������ⵥѡ�⡿�ڶԻ�����ʧ�������ʱ��Aע����ʦ���ֱ���Ƶ�λ�������´�����������в���ȷ����(��)��

����A.ijծ����ʧ�٣���ȡ����ط����ļ�����֤ʵ��ȷ��Ϊ������ʧ

����B.ijծ���˱�������������δ������㣬������������ز�������رյ��ļ����й����ϣ�ȷ�ϻ�����ʧ

����C.��ijծ�����������ϣ���Ȼʤ�ߵ�����ִ�б��ö���ִֹ�У�ȷ�ϻ�����ʧ

����D.ijծ�����Ѿ�ע������ȡ����ط����ļ�����֤ʵ��ȷ��Ϊ������ʧ

��������ȷ�𰸡�B

�������𰸽�������������δ��ɣ�����ծ�����ܷ�ծ��ծ������δȷ�������Բ�����Ϊ����ת����

����Ƽ���

2013��ע����ʦ���ԡ�˰������Ԫ���������

2013��ע����ʦ���ԡ���ơ���Ԫ�����⼰�𰸽�������

����ע�ῼ����Ϣ���ע��������(http://www.reader8.net)

ע�ῼ��Ƶ��(http://www.reader8.net/exam/cpa)