案例一

甲公司是一家专门从事网络信息技术开发的股份有限公司。近年来,该公司引进了一批优秀的管理、技术人才。为了实现公司战略规划和跨越式发展,2009年12月,甲公司决定实施股权激励计划。主要内容为:

1.激励对象:高级管理人员5人和技术骨干15人,共计20人。

2.激励方式:

方式一:虚拟股票计划

(1)虚拟股票设置目的:着重考虑高级管理人员的历史贡献和现实业绩表现,只要在本计划所规定的岗位作出了贡献并实现了设定的业绩,就有资格获得虚拟股票。

(2)虚拟股票的授予:虚拟股票依据所激励岗位的重要性和本人的业绩表现,从2010年1月1日开始,于每年年底公司业绩评定之后授予,作为名义上的股份记在高级管理人员名下,以使其获得分红收益。虚拟股票的授予总额为当年净利润的10%。

方式二:股票期权计划

(1)股票期权设置目的:着重于公司的未来战略发展,实现技术骨干的人力资本价值最大化。

(2)股票期权的授予:依据每位技术骨干的人力资本量化比例,确定获授的股票期权数。2010年1月1日,甲公司向其15名技术骨干授予合计10万份股票期权;这些技术骨干必须从2010年1月1日起在甲公司连续服务三年,服务期满时才能以每股10元的价格购买10万股甲公司股票。

该股票期权在授予日(2010年1月1日)的公允价值为每份30元。2010年没有技术骨干离开甲公司,估计2011年至2012年离开的技术骨干为3人,所对应的股票期权为2万份。ゼ俣ú豢悸瞧渌因素。

要求:

1.根据上述资料,分别指出甲公司两种激励方式的特征。

2.计算2010年甲公司股票期权计划计入资本公积的金额(要求列出计算过程)。

案例一答案

1.

(1)虚拟股票的特征:

①是一种享有企业分红权的凭证。

或:激励对象对虚拟股票没有所有权和表决权,也不能转让和出售,且在离开公司时自动失效。

②本质上是将奖金延期支付,其资金来源于公司的奖励基金。

③激励对象可以在公司效益好时获得分红。

(2)股票期权的特征:

①是公司授予激励对象在未来一定期限内以预先确定的价格(行权价)和条件买公司一定数量股票的权利。

②最终价值体现为行权时的价差(或:获得股票的资本利得)。

③风险高回报也高。

④适合于成长初期或扩张期的企业。

2.

计入资本公积的金额:(100 000-20 000)×30×l/3=800 000(元)

案例二

甲公司为一上市公司,2010年1月1日,公司向其200名管理人员每人授予100

股股票期权,这些职员从2010年1月1日起在该公司连续服务3年,即可以4元每股

购买100股甲公司股票从而获益。公司估计该期权在授予日的公允价值为18元。

第一年有20名职员离开甲公司,甲公司估计三年中离开的职员的比例将达到

20%;第二年又有10名职员离开公司,公司将估计的职员离开比例修正为15%;第

三年又有15名职员离开。

案例二答案

1.费用和资本公积计算过程见下表:

单位:元

2.账务处理:

(1)2010年1月1日

授予日不做处理。

(2)2010年12月31日

借:管理费用 96 000

贷:资本公积——其他资本公积 96 000

(3)2011年12月31日

借:管理费用 108 000

贷:资本公积——其他资本公积 108 000

(4)2012年12月31日

借:管理费用 75 000

贷:资本公积——其他资本公积75 000

(5)假设全部155名职员都在2013年12月31日行权,甲公司股份面值为1元:

借:银行存款 62 000

资本公积——其他资本公积 279 000

贷:股本 15 500

资本公积——股本溢价 325 500

案例三

2008年1月1日,A公司为其100名管理人员每人授予10 000份股票期权,其可行权条件为:2008年年末,公司当年净利润增长率达到20%;2009年年末,公司2008年~2009年两年净利润平均增长率达到15%;2010年年末,公司2008年~2010年三年净利润平均增长率达到10%。每份期权在20×2年1月1日的公允价值为24元。

2008年12月31日,权益净利润增长了18%,同时有8名管理人员离开,公司预计2009年将以同样速度增长,即2008年~2009年两年净利润平均增长率能够达到18%,因此预计2009年12月31可行权。另外,预计第二年又将有8名管理人员离开公司。

2009年12月31日,公司净利润仅增长了10%,但公司预计2008年~2010年三年净利润平均增长率可达到12%,因此预计2010年12月31将可行权。另外,实际有10名管理人员离开,预计第三年将有12名管理人员离开公司。

2010年12月31日,公司净利润增长了8%,三年平均增长率为12%,满足了可行权条件(即三年净利润平均增长率达到10%)。当年有8名管理人员离开。

案例三答案

按照股份支付会计准则,本例中的可行权条件是一项非市场业绩条件。

第一年年末,虽然没能实现净利润增长20%的要求,但公司预计下年将以同样的速度增长。因此能实现两年平均增长15%的要求。所以公司将其预计等待期调整为2年。由于有8名管理人员离开,公司同时调整了期满(两年)后预计可行权期权的数量(100-8-8)

第二年年末,虽然两年实现15%增长的目标再次落空,但公司仍然估计能够在第三年取得较理想的业绩,从而实现3年平均增长10%的目标。所以公司将其预计等待期调整为3年。由于第二年有10名管理人员离开,高于预计数字,因此公司相应调整了第三年离开的人数(100-8-10-12)。

第三年年末,目标实现,实际离开人数为8人。公司根据实际情况确定累计费用,并据此确认了第三年费用和调整。

费用和资本公积计算过程见上表。

单位:元

案例四

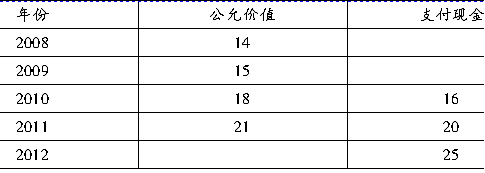

2008年初,A公司为其200名中层以上职员每人授予10 000份现金股票增值权,这些职员从2008年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在2012年12月31日之前行使。A公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:

单位:元

第一年有20名职员离开A公司,A公司估计三年中还将有15名职员离开;第二年又有10名职员离开公司,公司估计还将有10名职员离开;第三年又有15名职员离开。第三年末,有70人行使股份增值权取得了现金。第四年末,有50人行使了股份增值权。第五年末,剩余35人也行使了股份增值权。

案例四答案

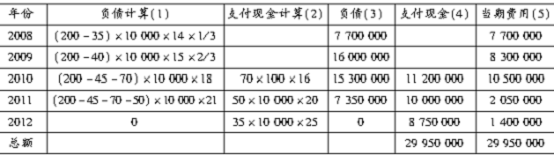

1.费用和应付职工薪酬计算过程:

单位:元

其中:

(1)计算得(3),(2)计算得(4);

当期(3)-前一期(3)+当期(4)=当期(5)

2.账务处理如下:

(1)2008年12月31日

借:管理费用 7 700 000

贷:应付职工薪酬——股份支付 7 700 000

(2)2009年12月31日

借:管理费用 8 300 000

贷:应付职工薪酬——股份支付 8 300 000

(3)2010年12月31日

借:管理费用 10 500 000

贷:应付职工薪酬——份支付 10 500 000

借:应付职工薪酬——股份支付 11 200 000

贷:银行存款 11 200 000

(4)2011年12月31日

借:公允价值变动损益 2 050 000

贷:应付职工薪酬——股份支付 2 050 000

借:应付职工薪酬——股份支付 10 000 000

贷:银行存款 10 000 000

(5)2012年12月31日

借:公允价值变动损 1 400 000

贷:应付职工薪酬——股份支付 1 400 000

借:应付职工薪酬——股份支付 8 750 000

贷:银行存款 8 750 000

案例五

资料:

北方公司是一家大型国有控股集团公司,控制甲、乙、丙三家境内上市公司,集团公司为了改善治理机构,建立良好的激励和约束机制,要求甲、乙、丙三家公司着手股权激励机制。三公司的激励机制具体设计如下:

资料一:甲是一家高科技行业的上市公司,公司股本总额为6 000万,其中北方公司持有比例为42%,公司的主要决策由当地的国有资产管理部门控制。由于最近三年公司业绩发展迅速,并按照集团公司的要求,于2010年4月5日的股东大会审议通过了股票期权激励制度。在股权激励制度具体方案制定的讨论会上,大家就有争议的问题纷纷发表意见,有关争论焦点如下:

(1)公司在4月18日授予公司董事(包括独立董事)、监事(包括监事会主席)和高级管理人员共13人等待期为3年的800万股票期权。2010年4月25日公司发布了2009年度财务会计报告,该报告被注册会计师出具了保留意见的审计报告。

(2)公司打算回购股份一半的股票(即400万股)作为股权激励的股票来源。

(3)核心技术骨干王某虽然于2008年在A上市公司工作时曾经因泄密公司重大商业机密被中国证监会予以行政处罚,但是加入公司以来表现优秀,为公司创造了大量的业绩,因而破格授予股票期权。

(4)公司总经理李某为公司业绩的发展贡献突出,为表彰其突出表现,决定授予其100万的股份。由于董事会成员一致认可,对于其特殊表彰不必经过股东大会的特别批准。

(5)董事会决定5月11日公告股东大会决议、股票期权激励计划草案摘要、独立董事意见。

(6) 北方公司总经理张某分别担任甲、丙两家公司的董事,且持有甲公司5%以上有表决权的股份,但未参与丙公司的股权激励计划;经股东大会批准,可参与甲公司的股权激励计划。

由于甲公司在2010年7月30日被查出违规占用非法资金,公司及董事、监事、高级管理人员、公司股东、实际控制人等都受到中国证监会的行政处罚。

资料二:乙公司是一家网络上市公司,公司主营业务风险较高。2010年1月1日,为奖励并激励高管,经股东大会批准,乙公司与50名高级管理人员签署股份支付协议,公司估计授予日每股股票期权的公允价值为15元。协议规定:①乙公司向50名高级管理人员每人授予10万股股票期权,行权条件为这些高级管理人员从授予股票期权之日起连续服务满3年,公司3年平均净利润增长率达到12%;②符合行权条件后,每持有1股股票期权可以自2013年1月1日起1年内,以每股5元的价格购买乙公司1股普通股股票,在行权期间内未行权的股票期权将失效。2010年至2013年,乙公司与股票期权有关的资料如下:

(1) 2010年5月,乙公司自市场回购本公司股票500万股,共支付款项4 025万元,

作为库存股待行权时使用。

(2) 2010年,乙公司有1名高级管理人员离开公司,本年净利润增长率为10%。该年

末,乙公司预计未来两年将有1名高级管理人员离开公司,预计3年平均净利润增长率将达

到12%;每股股票期权的公允价值为16元。

(3) 2011年,乙公司没有高级管理人员离开公司,本年净利润增长率为14%。该年末,

乙公司预计未来1年将有2名高级管理人员离开公司,预计3年平均净利润增长率将达到

12.5%;每股股票期权的公允价值为16元。

(4) 2012年,乙公司有1名高级管理人员离开公司,本年净利润增长率为15%。该年末,每股股票期权的公允价值为20元。

(5) 2013年3月,48名高级管理人员全部行权,乙公司共收到款项2 400万元,相关股票的变更登记手续已办理完成。

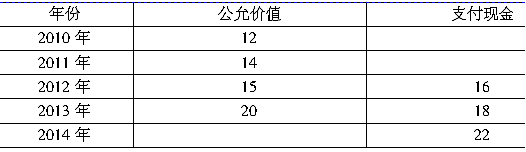

资料三:丙公司是一家通讯科技企业,于2009年初实现境外上市。2010年1月1日推出以下激励措施:丙公司为其100名中层以上管理人员每人授予100份现金股票增值权,这些人员从2010年1月1日起必须在该公司连续服务3年,即可自2012年12月31日起根据股价的增长幅度获得现金,该增值权应在2014年12月31日之前行使完毕。甲公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:

单位:元

2010年有10名管理人员离开丙公司,丙公司估计三年中还将有8名管理人员离开;2011年又有6名管理人员离开公司,公司估计还将有6名管理人员离开;2012年又有4名管理人员离开,有40人行使股票增值权取得了现金,2013年有30人行使股票增值权取得了现金,2014年有10人行使股票增值权取得了现金。

要求:

(1)如你是甲公司的财务顾问,请针对资料甲公司有关争论的焦点并依据我国股权激励相关法规予以逐个点评。该公司最后是否能终止实施股权激励计划?

(2)分析、判断资料二属于权益结算的股份支付还是现金结算的股份支付?简要说明理由。

(3)分析、判断资料二的乙公司在确定与上述股份支付相关的费用时,应采用哪天的权益工具公允价值?并简要说明理由。

(4)请根据资料二编制乙公司回购本公司股票时的相关会计分录

(5)计算乙公司2010年、2011年、2012年因股份支付应确认的费用,并编制相关会计分录。

(6)编制乙公司高级管理人员行权时的相关会计分录。

(7)假定乙公司第二年修改授予日的公允价值为每股16元,授予日的权益工具的数量不变,乙公司应如何处理?

(8)分析、判断资料三属于权益结算的股份支付还是现金结算的股份支付?简要说明理由。

(9)根据资料三,A公司在2011年确定相关的费用时,应采用哪天权益工具的公允伤值?并简要说明理由。

(10)根据资料三,说明2012年和2013年的会计处理方法。

案例五答案

(1)对甲公司的点评:

第一个结论不合法。根据法规规定,对于一般上市公司,全部有效的股权激励计划所涉及的标的股权总量累计不得超过股本总额的10%。公司总量累计为800万,超过了6 000万的10%,因而不合理。不能是定期报告公布前30日。国有控股公司监事(包括监事会主席)暂不纳入。独立董事不准。

第二个结论不合法。根据法规规定,回购股份数量不得超过公司已经发行股份的5%,所以上限是6 000×5%=300(万)

第三个结论不合法。根据法规规定,最近3年内因重大违法违规行为被中国证监会予以行政处罚的不得成为激励对象。因此虽然王某表现突出,但是违法行为发生在最近三年内,因而不得成为激励对象。

第四个结论不合法。根据法规规定,个人获授部分不得超过股本总额的1%,超过1%的需要获得股东大会的特别批准。因为对总经理的股份数量已经超过了股本总额的1%,所以应该经股东大会特别批准。

第五个做法不合法。根据法规规定,应该在董事会决定审议通过该股票期权激励制度后的2个交易日内,公告董事会决议、股票期权激励计划草案摘要、独立董事意见。

第六个做法合法。

甲公司及董事、监事、高级管理人员、公司股东、实际控制人等都受到中国证监会的行政处罚,所以甲公司必须终止实施股权激励计划。

(2)对乙公司的处理:

资料二属于以权益结算的股份支付。理由:高管人员行权时将获得公司的普通股股票,说明是以权益工具进行结算的。

(3)对乙公司的处理:

应采用2010年1月1日的公允价值。理由:权益结算的股份支付中,权益工具的公允价值应当按照授予日的公允价值确定。

(4)编制乙公司回购本公司股票时会计分录。

借:库存股 4 025

贷:银行存款 4 025

(5)对乙公司的编制相关会计分录。

2010年应确认的当期费用= (50-1-1)×10万股×15×1/3-2 400(万元)

借:管理费用 2 400

贷:资本公积——其他资本公积 2 400

2011年应确认的当期费用= (50-1-2)×10×15×2/3-2 400-2 300(万元)

借:管理费用 2 300

贷:资本公积——其他资本公积 2 300

2012年应确认的当期费用= (50-1-1)×10×15-2 400-2 300-2 500(万元)

借:管理费用 2 500

贷:资本公积——其他资本公积 2 500

(6)编制乙公司高级管理人员行权时相关会计分录。

借:银行存款 2 400 (48×5×10)

资本公积——其他资本公积7 200(2 400+2 300+2 500)

贷:库存股 3 864 (4 025×48/50)

资本公积——股本溢价 5 736

(7)对乙公司的有利修改的会计分录:

2010年应确认的当期费用= (50-1-1)×10万股×15×1/3=2 400(万元)

借:管理费用 2 400

贷:资本公积——其他资本公积 2 400

2011年应确认的当期费用= (50-1-2)×10×16×2/3-2 400=2613.33(万元)

借:管理费用 2613.33

贷:资本公积——其他资本公积 2613.33

(8)对丙公司的处理:

资料三属于以现金结算的股份支付。

理由:职工行权时可获得现金,说明是以现金进行结算的。

(9)对丙公司的处理:

应采用2011年12月31日的公允价值。

理由:以现金结算的股份支付,应当按照每个资产负债表日权益工具的公允价值重新计量,确定成本费用。

(10)对丙公司的处理:

2012年属于等待期,2013年在可行权日之后。

对于现金结算的股份支付,在等待期内的每个资产负债表日,应按每个资产负债表日权 益工具的公允价值重新计量,确定成本费用(应确认的当期费用-60 000+64 000-72 800 -51 200元)和应付职工薪酬51 200元。

在可行权日之后不再确认成本费用,负债(应付职工薪酬)公允价值的变动应当计入当期损益(公允价值变动损益为14 000元)。(注:可行权日后的公允价值变动引起的应付职工薪酬的发生额=应付职工薪酬期末余额-应付职工薪酬期初余额+本期支付现金导致借方发生额)

相关推荐:

更多高级会计师考试信息请关注读书人网(http://www.reader8.net/)

高级会计师频道http://www.reader8.net/exam/gjkj/