第六章 业绩评价与价值管理

案例一

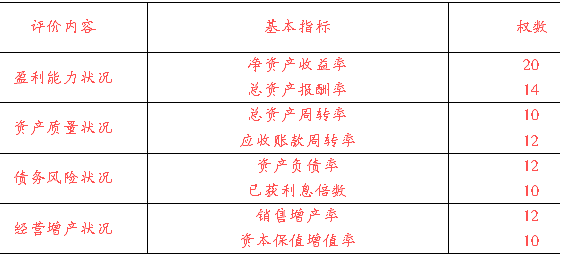

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。具体指标及其权数如下:

同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。

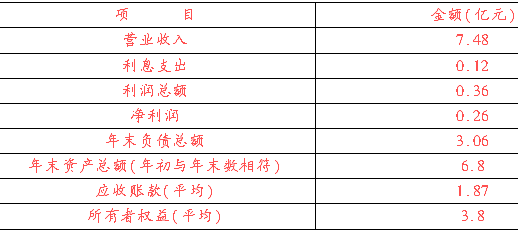

为便于操作,A公司选取财务指标中权数最高的基本财务指标净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。下表为A公司下属的M控股子公司2010年的相关财务数据:

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。

要求:

1.分别计算M公司2010年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

2.测算M公司综合绩效评价分数,并依据综合绩效评价分数判断其归属的评价级别和评价类型(要求列出计算过程)。

3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,

并简要说明理由。

案例一答案

1.净资产收益率= 0.26/3.8×100%≈6.84%

总资产报酬率= (0.12+0.36) /6.8×100% ≈7.06%

总资产周转率= 7.48/6.8×100%=110%(或1.1次)

应收账款周转率= 7.48/1.87×100% =400%(或4次)

资产负债率= 3.06/6.8×100%=45%

已获利息倍数= (0.12+0.36) /0.12=4倍

2.M公司综合绩效评价分数=83×70%+90×30%=85.1分

根据其评价分数,M公司评价级别为A,评价类型为优。

3.A公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财务、非财务业绩评价指标),并对管理层经营管理水平进行定性评价。

案例二

资料:

DL公司去年的销售收入为20 000万元,净营运资本为200万元,今年是预测期的第一年,今年销售收入增长率为8%,以后每年的销售收入增长率将逐年递减2%直至销售增长率达到2%,以后可以长期保持2%的增长率。基于公司过去的盈利能力和投资需求,预计EBIT为销售收入的5%,净营运资本为销售收入的1%,资本支出等于折旧费用。公司的D/E(负债比权益)保持不变,一直为0.4,债务资本成本等于债券的年资本成本,债券的年资本成本为7.54%,公司的所得税税率为25%。公司的股票收益率与市场组合收益率的协方差为30%,市场组合收益率的方差为20%,无风险利率为4.784%,市场风险溢酬为6%。

要求:

(1)计算股权资本成本(保留三位小数);

(2)计算税后加权平均资本成本;

(3)预测第1-4年的自由现金流量;

(4)计算预测期第4年末的价值;

(5)计算预测期第1年初的企业价值。

案例二答案

(1)股票的β系数:30%/20%=1.5(依据贝塔系数的定于公式,某证券的贝塔系数等于该证券收益率与市场组合收益率之间的协方差/市场组合收益率的方差)

股权资本成本=4.784%+1.5×6%=13.784%

(2)加权平均资本成本=0.4/(1+0.4)×7.54%+1/(1+0.4)×13.784%=12%

(3) 预测第1-4年的自由现金流量

单位:万元

(4)预测期第4年年末的价值=906.04×(1+2%)/(12%-2%)=9 241.61(万元)

(5)预测期第1年年初的企业价值

=794×(P/F,12%,1)+845.64×(P/F,12%,2)+883.78×(P/F,12%,3) +906.04×(P/F,12%,4)+9 241.61×(P/F,12%,4)

=794×0.8929+845.64×0.7972+883.78×0.7118+906.04×0.6355+9241.61×0.6355

=8 461.01(万元)

案例三

资料:某公司2011年度有关财务资料如下:

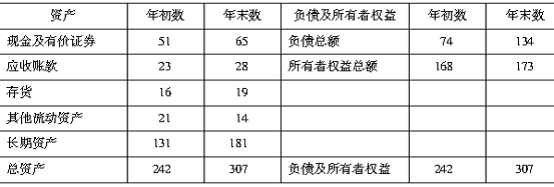

(1)简略资产负债表

单位:万元

(2)其它资料如下:2011年实现主营业务收入净额400万元,销售成本260万元,管理费用54万元,销售费用6万元,财务费用18万元。其它业务利润8万元,所得税率30%。

(3)2010年有关财务指标如下:主营业务净利率11%,总资产周转率1.5,权益乘数1.4。

要求:

(1)运用杜邦财务分析体系,计算2011年该公司的净资产收益率。

(2)采用连环替代法分析2011年净资产收益率指标变动的具体原因。

案例三答案

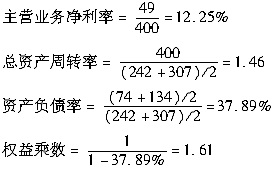

(1)2010年净利润=(400-260-54-6-18+8)×(1-30%)=49(万元)

2011年净资产收益率=12.25%×1.46×1.61=28.79%

2010年净资产收益率=11%×1.5×1.4=23.1%

(2)连环替代法:

2010年指标:11%×1.5×1.4=23.1% ①

第一次替代:12.25%×1.5×1.4=25.73% ②

第二次替代:12.25%×1.46×1.4=25.04% ③

第三次替代:12.25%×1.46×1.61=28.79% ④

主营业务净利率上升的影响②-①

25.73%-23.1%=2.63%

总资产周转率下降的影响③-②

25.04%-25.73%=-0.69%

权益乘数上升的影响④-③

28.79%-25.04%=3.75%

案例四

资料:

某企业尝试运用经济增加值方法评价上年的经营绩效。上年度的有关数据为:税前利润为1 000万元,利息费用为60万元,研发支出的资本化金额为600万元,研发支出的资本化金额摊销为50万元,营业外收支净额为20万元。平均所有者权益为5 000万元(普通股2 000万元,留存收益3 000万元),长期借款为l 400万元,应付债券为1 600万元,短期借款为160万元,平均在建工程为2 000万元。企业的平均资本成本率为14. 95%,所得税税率为25%。

要求:

1.计算该企业的经济增加值。

2.经济增加值方法有哪些意义和局限性?

案例四答案

1.经济增加值=税后净营业利润一资本成本=税后净营业利润一调整后资本×平均资本成本率

(1)上年度的税后净营业利润=净利润+(利息支出+研究开发费用调整项一非经常

性收益调整项×50%)×(1-25%) =1 000×(1-25%)+(60 +600 - 50 - 20×50%)×(1 - 25%)

=1 200(万元)

(2)调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

=5 000+1400+1600+160 -2 000 =6160(万元)

(3)经济增加值=1 200 -6 160 ×14.95% =279.08(万元)

2.经济增加值较为充分地体现了企业创造价值的先进管理理念,有利于促进企业致力于为自身和社会创造价值财富。经济增加值的业绩评价方法可以避免会计利润存在的局限性,有利于消除或降低企业盈余管理的动机和机会,比较全面地考虑了企业的资本成本,有

利于促进资源合理配置和提高资本使用效率。

经济增加值方法的局限性包括:首先,经济增加值是在利润的基础上计算的,基本属于财务指标,未能充分反映产品、员工、客户、创新等非财务信息;其次,经济增加值对长期现金流量缺乏考虑,主要用于企业一定时期的经营绩效评价;最后,计算经济增加值需要对资本成本作出预测并取得相关参数,具有一定的难度。

相关推荐:

更多高级会计师考试信息请关注读书人网(http://www.reader8.net/)

高级会计师频道http://www.reader8.net/exam/gjkj/