第三章 财务预测和财务预算

3.1资金需要量预测

一、资金需要量预测的意义

(1)资金需要量预测是企业制定融资计划的基础;

(2)资金需要量预测有助于改善企业的投资决策。

二、资金需要量预测的步骤

(1)销售预测;

(2)估计需要的资产;

(3)估计收入、费用和留存收益;

(4)估计所需要的追加资金需要量,确定外部融资数额。

三、资金需要量预测的方法

(一)销售百分比法

1.销售百分比法的概念

销售百分比法是根据销售与资产负债表和利润表项目之间的比例关系,预测企业融资需求数量的一种方法。

2.销售百分比法的假设前提

该方法是建立在收入、费用、资产、负债与销售收入之间存在固定比例的前提下。

3.预测方法

(1)编表法;

(2)公式法。

4.编表法

(1)编制预计利润表

①计算确定利润表各项目与销售收入的百分比;

假设基期利润表中销售收入100万元,销售成本70万元,则销售成本的销售百分比为70%。其他项目同样原理计算确定。

②预计预测年度利润表各项目;

某项目计划年度数额=该项目销售百分比×预计年度销售额

假设计划年度销售收入预计为200万元,则计划年度预计的销售成本为200×70%=140(万元)。

③预计留存收益数额。

留存收益增加=预计净利润×(1-股利支付率)

(2)编制预计资产负债表

①区分敏感项目与非敏感项目,并计算基年资产负债表各敏感项目与销售收入的百分比;

敏感项目是指直接随销售额变动的资产、负债项目,例如现金、应收账款、存货、应付账款、应付职工薪酬等项目;

非敏感项目是指不随销售额变动的资产、负债项目,如固定资产、长期股权投资、短期借款、应付债券、实收资本、留存收益等项目。

假设基期销售额100万元,基期资产负债表中存货为30万元,则存货占销售收入百分比为30%。

②预计预测年度资产负债表各项目。

敏感项目的预计数=预计销售额×该敏感项目的销售百分比

假设计划年度销售收入200万元,则预计存货为:200×30%=60(万元)。

非敏感项目沿用上年数值或根据其他条件计算填列

③确定追加资金需要量。

资金总需要量=预计总资产-预计负债及所有者权益

5.公式法

(1)公式推导过程

①追加资金需要量=预计资产-预计负债及所有者权益-留存收益增加

=(基期资产+资产增加)-(基期负债及所有者权益+负债增加)-留存收益增加

=(基期资产-基期负债及所有者权益)+(资产增加-负债增加)-留存收益增加

= 资产增加-负债增加-留存收益增加

②在敏感资产、负债销售百分比不变的情况下:

资产增加=销售额增加×敏感资产项目销售百分比

负债增加=销售额增加×敏感负债项目销售百分比

③由此可以得出:

追加资金需要量=销售额增加×敏感资产项目销售百分比-销售额增加×敏感负债项目销售百分比-留存收益增加

④整理后得出:

追加资金需要量=(敏感资产项目销售百分比-敏感负债项目销售百分比)×销售额增加-留存收益增加

根据上例资料,20×6年销售增加额(△S)为8000000元(38000000-30000000);20×5年敏感资产总额(RA)为10170000元,(150000+4800000+5220000);20×5年敏感负债总额 (RL)为5490000元(5280000+210000);20×5年销售额骨30000000元;20×6年留存收益增加额骨为399000元,则运用上述公式可计算如下:

追加资金需要量=8000000×(10170000/30000000-5490000/30000000)

-3990000=849000(元)

(二)资金需要量预测的回归分析预测法

资金需要量的回归分析预测法是假定资金需要量与销售额之间存在线性关系,然后根据历史资料,用最小二乘法确定回归直线方程的参数,利用直线方程预测资金需要量的一种方法。

3.2 利润预测

一、利润预测常用的几项指标

(一)固定成本和变动成本

1.固定资产成本与变动成本的区别

2.成本分解方法

我国企业成本核算采用的是制造成本法。为了进行本量利分析,需要将总成本分解为固定成本与变动成本,其方法有个别成本分解法和总成本分解法。

个别成本分解法是根据会计明细账逐项查找固定成本和变动成本,然后分别进行汇总确定固定成本与变动成本的一种方法。

总成本分解法(又称高低点法、变动成本率分解法),即比较两个时期的销售收入与总成本,然后求出变动成本率,从而对总成本进行分解的一种方法。

变动成本率=(高点总成本-低点总成本)/(高点销售收入-低点销售收入)

变动成本=销售收入×变动成本率

固定成本=总成本-变动成本

(二)边际贡献

边际贡献又称边际利润或贡献毛益,它是销售收入减去变动成本后的金额。边际贡献抵偿固定成本以后的剩余部分就是利润总额。

1.基本指标

边际贡献=销售收入-变动成本

=(销售价格-单位变动成本)×销售数量

=单位边际贡献×销售数量

=固定成本+利润

单位边际贡献=销售价格-单位变动成本

2.相关指标

①边际贡献率=边际贡献总额/销售收入×100%

或=单位边际贡献/销售价格×100%

②变动成本率=变动成本/销售收入×100%

=单位变动成本/销售价格×100%

③边际贡献率+变动成本率=1

(三)盈亏临界点销售量(额)

1.盈亏临界点的概念

盈亏临界点也称为保本点、损益平衡点,它是指企业处于不亏不赚、即利润总额为零的状态。

2.盈亏临界点的表达方法

一是用实物数量来表示,即盈亏临界点销售量(或保本点的销售量、保本量);

二是用货币金额来表示,即盈亏临界点的销售额(或保本点的销售额、保本额)。

3.盈亏临界点销售量的计算公式

盈亏临界点销售量=固定成本总额/(单位产品销售价格-单位变动成本)

=固定成本总额/单位边际贡献

这一公式适用于产销单一产品的企业。

二、预测目标利润额

1.本量利分析法

①利润预测值=销售收入预测值-变动成本-固定成本

=(单价-单位变动成本)×预计销售量-固定成本

=单位边际贡献×预计销售量-固定成本

=边际贡献总额-固定成本

=销售收入预测值×边际贡献率-固定成本

=销售收入预测值×(1-变动成本率)-固定成本

②利润预测值=(销售收入预测值-盈亏临界点销售收入)-(销售收入预测值-盈亏临界点销售收入)×变动成本率

=(销售收入预测值-盈亏临界点销售收入)×(1-变动成本率)

=(销售收入预测值-盈亏临界点销售收入)×边际贡献率

三、预测实现目标利润必须达到的经济指标

目标利润=销售数量×销售价格-销售数量×单位变动成本-固定成本

影响企业利润的主要经济指标有产品销售数量、销售价格、固定成本、单位变动成本等。

预测实现目标利润必须达到的经济指标,实际上就是已知目标利润和其中三个经济指标然后求另外一个经济指标的问题。

3.3 财务预算

一、全面预算

(一)全面预算的内容

全面预算是企业为了实现其生产经营目标,将企业各个部门的经营活动进行规划,形成的一套反映企业预期经营活动的实施方案。 财务预算是全面预算的核心内容。

全面预算通常包括销售预算、资本支出预算和财务预算三个部分。

财务预算主要包括现金预算、预计利润表、预计资产负债表和预计现金流量表。

财务预算的综合性最强,是预算的核心内容;销售预算是全面预算的起点;现金预算是财务预算的核心。

财务预算的各项指标又依赖于生产预算和资本支出预算,因此生产预算和资本支出预算是财务预算的基础;生产预算和资本支出预算是根据销售预算来编制的,销售预算是整个预算管理体系的前提。

经典例题-12【2008年单选题】下列关于企业预算内容的表述中,正确的是( )。

A.资本支出预算是全面预算的起点,销售预算是全面预算的基础

B.财务预算是全面预算的核心,包括预计资产负债表、预计利润表、预计现金流量表等内容

C生产预算需要根据销售预算来确定,包括直接材料、直接人工、制造费用、期末存货等项目的预算

D.现金预算是财务预算的核心,其编制基础包括成本费用预算、预计现金流量表和增量预算等内容

『正确答案』B

『答案解析』销售预算是全面预算的起点,财务预算的各项指标又依赖于生产预算和资本支出预算,因此生产预算和资本支出预算是财务预算的基础,所以,选项A不正确;财务预算的综合性最强,是预算的核心内容,财务预算包括现金预算、预计利润表、预计资产负债表和预计现金流量表,因此选项B正确;生产预算不包括期末存货项目的预算,因此选项C不正确;现金预算以生产经营预算及成本、费用预算为基础编制,是财务预算的核心,以生产经营预算及成本、费用预算为基础编制,因此选项D不正确。

(二)全面预算的作用

(1)明确企业经营目标;

(2)协调各方面关系;

(3)控制经济活动;

(4)考核评价业绩。

二、财务预算

(一)财务预算的内容

财务预算包括:现金预算、预计利润表、预计资产负债表和预计现金流量表。

现金预算又称现金收支预算,是反映企业在预算期内全部现金流入和现金流出,以及由此预计的现金收支所产生的结果的预算。现金预算以生产经营预算及成本、费用预算为基础编制,是财务预算的核心。

现金预算的内容包括现金收入、现金支出、现金余缺及资金的筹集与运用。

预计利润表是反映和控制企业在预算期内损益情况和盈利水平的预算。它是在汇总销售预算、各项成本费用预算、资本支出预算等资料的基础上编制的。

预计资产负债表是反映预算期末企业财务状况的预算,它以报告期的资产负债表为基础,结合企业各种业务预算、资本预算和现金预算编制的。

预计现金流量表是从现金流入和流出两个方面反映企业经营活动、投资活动和筹资活动所产生的现金流量的预算。

经典例题-13【多选题】下列项目中,属于企业财务预算内容的有( )。

A.资本支出预算

B.现金预算

C.预计所有者权益变动表

D.预计利润表

E.预计资产负债表

『正确答案』BDE

『答案解析』财务预算主要包括现金预算、预计利润表、预计资产负债表和预计现金流量表。

(二)财务预算的编制方法

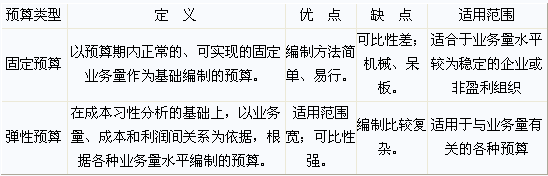

1.固定预算与弹性预算

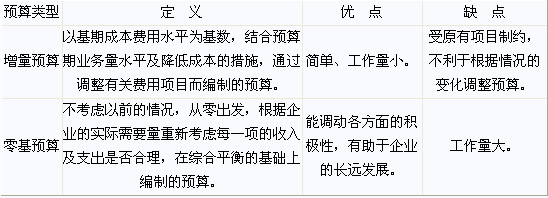

2.增量预算与零基预算

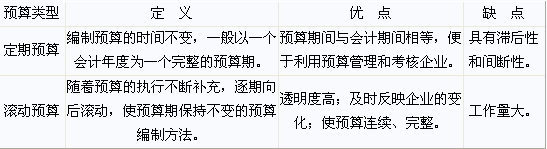

3.定期预算与滚动预算

编者推荐:

更多注册税务师信息请关注读书人网(http://www.reader8.net/)

注册税务师频道(http://www.reader8.net/exam/sws/)